优先股

出处:按学科分类—经济 上海人民出版社《金融工具手册》第205页(7010字)

优先股是一种股票证券、而不是债务工具,但它结合了普通股和债券的特征。优先股股东有权获得发行公司支付的现金红利。然而,与支付给普通股股东的现金红利不同,支付给优先股股东的现金红利是由合同固定的,它通常为一个特定金额或其票面值的一个百分比。因此,我们可以在本质上将一股优先股看作是永续年金——无止尽的红利现金流。特定的百分比叫做红利分配率;它不必是固定的,而是可以在证券期限内浮动。

几乎所有的优先股都将证券持有者可以获得的付款限制在一定金额以下。在历史上,有一些证券赋予了优先股股东(基于某个公式)参与超过既定金额的利润分配的权利。例如,优先股可以在所有的普通股红利都得以支付后,支付额外的现金红利。具有这种特征的优先股被称为参与式优先股。然而,如今发行的大多数优先股都是非参与式优先股,因为投资者获得的现金流永远不会超过合同规定的金额,甚至可能会更低。

优先股红利的不予支付不能迫使发行者破产。假如发行者不支付优先股红利(它通常是每季支付的),那么根据证券的条款,可能会发生两种情形之一。红利付款可以累计,直至得以全额支付为止。具有这种特征的优先股被称为累计优先股。假如发行者错过了一笔红利付款并且证券持有者必须放弃这笔付款,那么优先股被称为非累计优先股。红利的不能支付可能会导致对管理层施加特定的限制。例如,假如红利付款被拖欠,那么优先股股东可能会被赋予投票权,并选举一些董事。这被称为或有投票权,因为优先股股东的投票权依赖于其红利的不予支付。

优先股与债券具有一些重要的相似之处,尤其是在累计优先股的情况下:(1)发行者向优先股股东承诺的回报是固定的,并且(2)优先股股东在红利支付和破产情形下的资产分配方面优先于普通股股东。(非累计优先股的地位显着更弱。)由于这第二个特征,优先股被称为“优先级证券”,因为它优先于普通股。在资产负债表中,优先股被划分为权益。我们必须指出,当发行者有多级未偿的优先股时,优先股股东在破产情形下对发行者资产的索偿权有所不同。例如,一级优先股对红利和资产的索偿权优先于其他优先股。相应而言,二级优先股的优先级别至少劣后于其他的一级优先股。

几乎所有优先股都有一个偿债基金条款,其结构与债券的偿债基金条款相似。偿债基金使优先股能够在其期限内被定期加以收回。大多数偿债基金都要求定期(通常为每年)收回特定股数或原始发行额的一定比例。偿债基金付款可以通过支付现金、赎回必需的股数(通常以票面价赎回)或交付在公开市场购买的股票满足。大多数偿债基金都赋予了发行者收回数量与强制要求相等的额外优先股的非累积选择权。这被称为“翻倍”选择权。为满足偿债基金要求收购的优先股通常被称为“抽签选择”。这在本质上是用计算机程序随机选择优先股。

优先股的发行

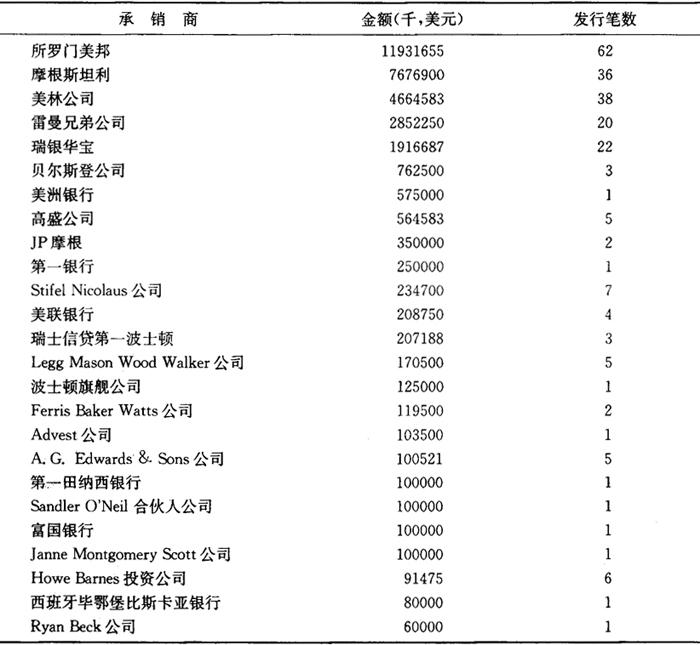

在公司用以为其运营融资的三种主要证券(普通股、债券和优先股)中,优先股在发行的美元总额上远远地落后在第三位。表12.1显示了美国在1999-2001年期间每年发行的优先股、公司债券和普通股总额(以1000美元为单位)。在表12.2中,我们显示了2001年的前25家优先股承销商,并提供了每家承销商发行的金额和承销的笔数。

表12.1 美国发行的优先股、公司债券和普通股总额(1999-2001年)

资料来源:彭博金融市场

表12.2 2001年的前25家优先股承销商

资料来源:彭博金融市场

自20世纪80年代起,优先股的发行模式出现了两个基本变化。首先,在历史上,电力公司一度是优先股的主要发行者,占每年发行量的一半以上。自1985年起,主要发行者已成为以金融为导向的公司——金融公司、银行、储蓄机构和保险公司。电力公司如今占每年优先股发行量的30%以下。其次,过去的所有优先股都支付固定的红利。如今发行的大多数优先股都附有可调红利。

优先股的类型

优先股有三种类型:(1)固定利率优先股,(2)可调利率优先股,以及(3)拍卖和重售优先股。

固定利率优先股

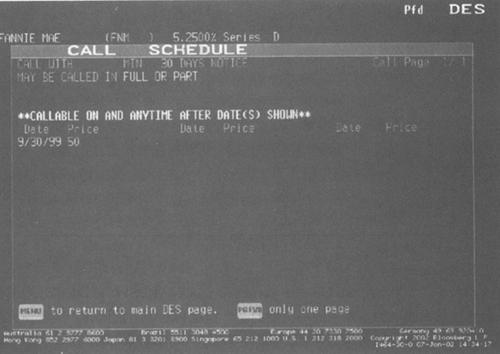

对固定利率优先股而言,只要优先股处于流通状态,红利分配率就是固定的。在1982年以前,所有公开发行的优先股都是固定利率优先股。作为此类优先股的一个例子,图12.1显示了一种凡尼·美固定利率优先股的彭博“优先证券显示”屏幕。这些股票发行于1998年9月30日,发行价格为每股$50,并附有5.25%的红利,每季支付的红利为每股$0.65625。图12.2显示了这种优先股的“赎回计划”,它表明了优先股可在1999年9月30日以后随时以每股$50的价格被全部或部分赎回。凡尼·美在赎回优先股前必须提前至少30天发出通知。

图12.1 凡尼·美优先股的彭博优先证券显示屏幕

资料来源:彭博金融市场

图12.2 凡尼·美优先股的彭博赎回计划

资料来源:彭博金融市场

可调利率优先股

对可调利率优先股(adjustable-rate preferred stock,ARPS)而言,红利分配率是基于与财政债券收益曲线上的三点中的最高点的一个预定利差每季重设的。这个预定利差叫做红利重设利差。在收益曲线上(叫做基准利率)从中添加或减除红利重设利差的利率是以下三个利率的最高点:(1)3个月期财政票据利率,(2)10年期固定期限利率,或(3)10年期或30年期固定期限利率。相应而言,红利重设利差可以用基准利率的一个特定百分比表达。作为一个例子,花旗集团拥有于1994年8月发行的未偿优先股,其红利分配率为3个月期美国财政票据利率、10年期固定期限利率和30年期固定期限利率中的最高利率的84%。该证券可以$25的发行价格赎回。将红利分配率与财政收益曲线上三点中的最高点联系起来的动机是为投资者提供防范收益曲线的不利变化的保护。然而,由于美国财政收益曲线在大多数时候都是上倾的,红利分配率实际上与长期财政债券利率相关。

拍卖利率和重售优先股

大多数ARPS都是永续的,并且红利分配率都设有下限和上限。然而,由于大多数ARPS都是不可回售的,假如在发行后,市场为反映发行者的信用风险所要求的利差大于红利重设利差,那么ARPS可能会以低于票面值的价格交易。当ARPS开始以低于其票面值的价格交易时,这些工具受欢迎的程度将会下降,因为红利的重设分配率是在发行时确定的,而不是由市场力量决定的。尤其是,假如发行者的信用风险恶化,而红利分配率公式保持不变,那么优先股的价值将会下降。1984年,人们为寻求具有税收优惠的短期工具以投资多余资金的公司资金管理主管设计了一种新的优先股——拍卖利率优先股——以克服这个问题。与ARPS一样,拍卖利率优先股的红利分配率是定期重设的,但红利分配率是通过一个荷兰式拍卖程序确定的。(1)拍卖参与者由现有的持有者和潜在购买者组成。参与者愿意接受的红利分配率反映了市场现状以及通常被用作基准的商业票据利率。拍卖利率优先股的红利分配率每28或49天重设一次。

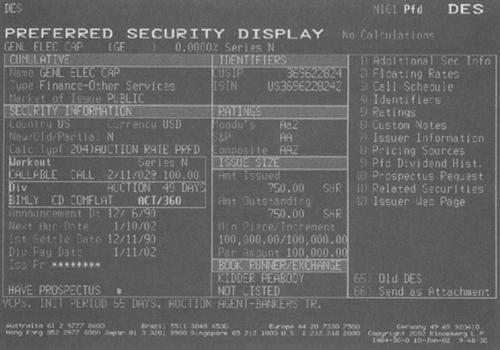

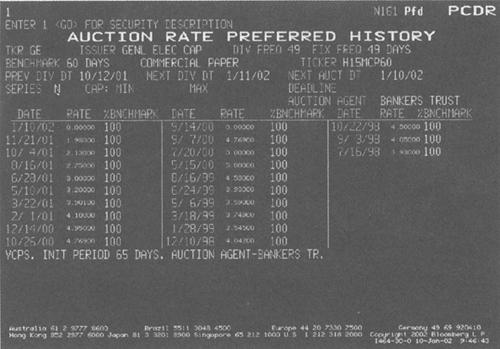

作为一个例子,GE资本公司于1990年12月发行了一种拍卖利率优先股。图12.3显示了这种证券的彭博“优先证券显示”屏幕。图12.4显示了彭博“拍卖利率优先股历史”屏幕。我们在屏幕的上方看到,基准利率为60日商业票据利率,重设频率为49天。屏幕的底部显示了红利历史。

图12.3 GE资本公司拍卖利率优先股的彭博优先证券显示屏幕

资料来源:彭博金融市场

图12.4 GE资本公司拍卖利率优先股的彭博拍卖利率优先股历史屏幕

资料来源:彭博金融市场

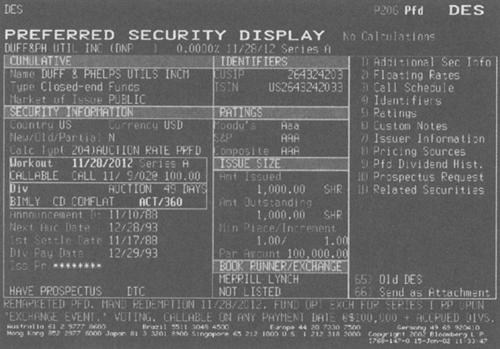

在重售优先股的情形中,红利分配率是由重售代理人定期确定的,其重设的红利分配率使所有优先股都能以票面值被要约收购,并可以原始发行价格重新出售(重售)。投资者可以选择每7天或每49天重设一次红利。作为一个例子,图12.5显示了Duff and Phelps的一家封闭式基金于1988年11月发行的一种重售优先股的优先证券显示屏幕。读者需要注意该证券的三个事项。首先,红利是每49天重设一次的。其次,证券在2012年11月28日有一个强制的赎回日。第三,证券可在任何红利支付日以票面值(即$100000)加应计红利赎回。

图12.5 Duff & Phelps重售优先股的彭博优先证券显示屏幕

资料来源:彭博金融市场

优先股的评级

与公司债券工具相同,优先股也有评级。优先股的评级是对发行者按时支付红利和履行其他所有按合同约定的义务(如偿债基金付款)的能力的评估。三家为公司债券评级的全国公认统计评级组织(NRSRO)也为优先股评级——惠誉、穆迪投资者服务公司和标准普尔评级集团。

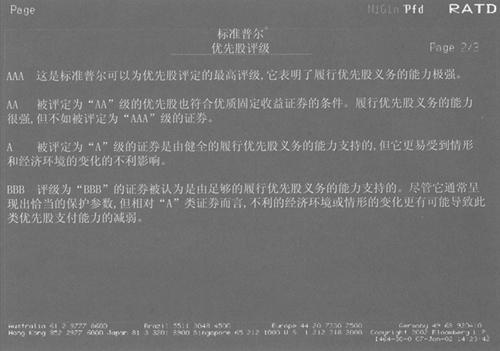

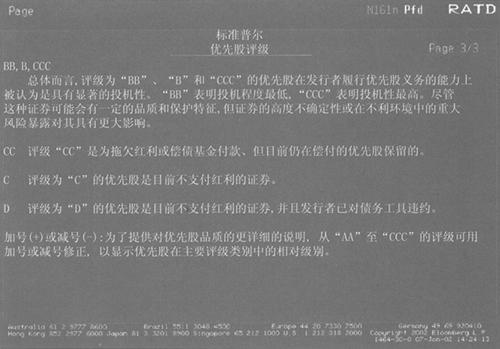

NRSRO为优先股评级所用的符号与用以为长期债务评级的符号相同。然而,需要指出的是,评级所适用的是相关的证券,而不是发行者本身。因此,同一家公司发行的两种不同的证券可以具有不同的评级。图12.6的A栏和B栏显示了附有S&P优先股评级定义的彭博屏幕。在B栏的底部,它显示S&P附加了被称为“等级”(notch)的“+”和“-”以表示证券在主要评级类别中的相对级别。穆迪附加“1”、“2”和“3”以表明相同的信息。

图12.6 A栏:标准普尔的优先股评级定义

图12.6(续) B栏:标准普尔的优先股评级定义

资料来源:彭博金融市场

红利的税收处理

与债券不同,优先股股东获得的付款被当作利润的分配。这意味着根据现行税法,公司不可以用这些付款抵扣税收。(2)利息付款是可抵扣税收的,但红利付款却不能。尽管如果公司发行优先股、而不是借款,那么这将提高税后资金成本,但有一个因素可以减小成本差额:假如红利获取者是一家符合条件的公司,那么税法中的一个条款可使70%的合格红利免交联邦所得税。例如,假如公司A持有公司B的优先股,那么对于公司A获取的每$100的红利,只有$30需以公司A的边际税率纳税。该条款的目的是减轻公司利润的双重征税后果。

优先股红利的这种税收处理有两个含义。首先,优先股的主要购买者都是寻求具有税收优惠的投资的公司。其次,优先股的发行成本低于在无此税收条款情况下的成本,因为税收优惠通过公司投资者愿意接受更低的红利分配率被传递给了发行者。

可转换优先股

一些优先股可被转换成发行者的普通股。这个转换特征赋予了优先股股东将一股优先股转换成预定数量的发行者普通股的权利。可转换优先股是附有内嵌的普通股买权的优先股。然而,大多数可转换优先股都是可赎回的,这在本质上使发行者能够迫使优先股股东将优先股转换为普通股或用现金换取股票。

为了理解优先股股东在股票被赎回时的决定,我们必须定义一些术语。首先,优先股的转换价值是一股优先股可以转换成的普通股股数乘以普通股的现价。其次,有效赎回价格是在赎回时适用的名义赎回价格与所有应计红利之和。(3)有了这个背景后,如果可转换优先股被加以赎回,那么优先股股东的决定一般十分简单。假如有效赎回价格大于转换价值,优先股股东将交出证券以换取其赎回价值。假如转换价值大于有效赎回价格,优先股股东将把优先股转换为普通股。公司通常在优先股“处于价内”(即转换价值超过赎回价格)时赎回优先股。因此,“价内”优先股的赎回被称为“强制转换赎回”。

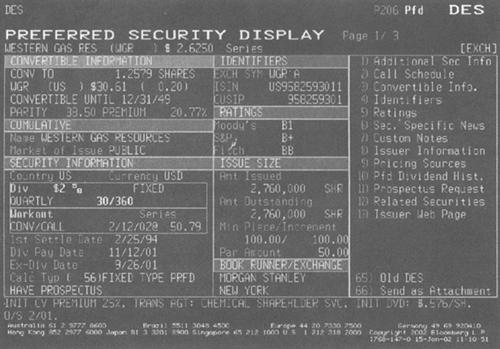

作为可赎回和可转换优先股的一个例子,让我们考虑西部天然气资源公司(Western Gas Resources)发行的优先股,其每年的现金红利为每股$2.6250,并且每季支付。图12.7显示了该证券的彭博优先证券显示屏幕。这些优先股可在2049年12月31日前的任何时候转换为1.2579股普通股。优先股可以$50.79的价格赎回。平价为转换价值,即普通股的市场价格($30.61)乘以一股优先股可以转换成的普通股股数(1.2579)。因此,溢价为优先股的市场价值除以用百分比表示的转换价值的比率。通过可转换优先股,投资者以溢价购买了普通股,因为转换特征代表了一个内嵌的普通股买权。只有当转换符合可转换优先股投资者的最大利益时,优先股才需要被转换成普通股。投资者的损失风险仅限于优先股的简单价值(即可转换优先股在无转换特征情况下的价值)。

图12.7 西部天然气资源公司可转换优先股的彭博优先证券显示屏幕

资料来源:彭博金融市场

具有特殊特征的可转换优先股

20世纪90年代中期,具有特殊特征的可转换优先股出现了爆发性的创新。在本章的最后一个小节中,我们将概述一些主要的类型。

由信托发起的优先证券

信托发起的优先证券(Trust Originated Preferred Securities,TOPrS)是不同于以上描述的可转换优先股的可转换优先证券,因为发行者可以用现金红利抵扣税收,但仍从评级机构那里获得部分的权益资质。主要发行者设立一个特拉华州法定商业信托以向投资公众发行证券,但这些证券具有主要发行者的担保。TOPrS的红利付款不具有70%的红利免税待遇,并且发行者最长可以延迟20个季度(5年)支付红利。但是,假如红利被延迟支付,那么主要发行者将不能向普通股或优先股股东支付红利,TOPrS的红利将会累计并每季复合。TOPrS通常可在自发行日起的3年至5年后赎回,并且通常在20至30年后到期。由于其税收待遇和红利延迟的可能性,TOPrS比其他优先股具有相对更高的红利收益率。

缩写名词汇总

许多可转换优先股产品为投资者提供了更高的红利收益率和有限地分享可转换优先股之基础普通股的上升潜力的能力。所罗门美邦创建的红利增强可转换股(Dividend Enhanced Convertible Stocks,DECS)和美林公司创建的优先可赎回增加红利权益证券(Preferred Redeemable Increased Divide nds Equity Securities,PRIDES)是两个突出的例子。这些可转换优先证券提供了较高的红利收益率、在到期时(通常为3至4年)的强制转换,以及在基础普通股升值时下调的转换比率(从而限制了上升潜力)。

另一种类似的可转换优先证券是美林公司创建的优先权益赎回累积股(Preferred Equity Redemption Cumulative Stock,PERCS)。PERCS还提供了较高的红利收益率,并强制规定在到期时转换,但它通过在到期时调整转换比率、从而使投资者获得固定美元金额的普通股,为投资者的上升收益潜力设置了上限。(4)

【作者信息】:博士、南卡罗来纳大学摩尔商学院金融学教授 博士、CFA、耶鲁大学管理学院金融学兼职教授