财产保险费率的计算和调整

出处:按学科分类—政治、法律 中国商业出版社《最新单位消防工作实务全书第四卷》第1893页(4594字)

财产保险费率的计算方法,大致可分为观察法、分类法与增减法。

(一)观察法

用观察法决定费率,主要是保险人凭借有关经验及知识,就个别保险标的估计其最大损失的可能,以及部分损失或全部损失的概率,单独计算其适用费率。实际工作中,海上保险及大部分内陆运输保险业务,采用观察法计算费率,一些缺乏统计资料的新业务,也采用观察法。例如,我国承保的波音747飞机、人造地球卫星的发射,作为特殊性质的危险单位,具有高度巨灾损失的可能性,故在厘定费率时,其他国家的承保资料及类似保险人已采用过的费率均是宝贵的参考资料,并对保险标的有重要影响的各种危险因素进行科学的分析,然后才能确定费率。在危险单位数量很少的情况下,不可硬性地将危险性质差异较大的各危险单位集中在一块,统一厘定费率,否则,将违反利用大数法则估计损失概率的前提条件。

(二)分类法

将性质相同的危险,分别归类,而对同类的各危险单位,根据他们共同的损失概率,厘定相同的保险费率,这种分类法是现代保险经营中的主要方法。只要属于同类同等级的保险标的,若保险费率相同,就不必对保险标的逐个进行计算。例如火灾保险中,相同建筑材料可以归为同一分类,采用同一费率。分类法厘定费率,在有足够多的统计资料的情况下,可采用纯保险费法,否则,采用损失比率法。

1.纯保险费法

统计资料充足的情况下,根据统计资料每一危险单位发生风险事故的概率,确定纯费率,然后加上一定的附加费率。纯费率经过检验之后,与实际情况有出入,应该进行相应的调整。一般地说,统计数据越多,分类中包含的危险单位越多,其可信程度就越大,如果统计数据不足,则其可信度越少。经验数据与实际情况的差异,可通过下式进行相应调整:

式中:M——保险费率应调整的百分率;

A——实际损失比率;

E——预期损失比率;

C——可信程度。

其中:实际损失比率(A)=实际损失总额/满期保险费

可信程度C可用百分数表示,如果C=100%,则以往的统计资料或经验数据完全可以信赖;如果C=0,则以往的统计资料或经验数据完全不可以信赖;对于C值大小的确定,通常包括数学因素与主观因素两个方面,前者可进行统计推理,后者可用效用分析法来决定。

2.损失比率法

许多情况下,纯保险费法不易直接使用。财产保险中,如果分类过多过细,一定期间仅有少量危险单位,不足以作为决定费率的基础。因此,必须合并多数危险性质较为接近的危险类别,作为厘定费率的基础。尽管这样,如果经过一定时期后,实际损失比率与预期损失比率有差异,仍需进行调整,采用下式计算:

例如:盗窃保险的预期损失比率为50%,而过去8年中盗窃保险业务的实际损失比率为55%(假定过去资料完全可信),则费率应调整的百分比为:

即费率提高10%。损失比率法将危险发生可能性大致相同的一类保险标的归为同类,然后将全部的实际损失比率代替各费率类别的损失经验,当调整费率的一般水准确定以后,必须将增加或减少费率的百分率分配于各费率类别,这样将各种保险标的分成若干等级来厘定调整后的保险费率。如盗窃保险中,对于城市和农村的个人被保险人、银行和商店的团体被保险人,厘定不同的费率,其中主观判断起着重要的作用。

(三)修正法

所谓修正法,是指保险人以保险费率为依据,在同一费率中,结合被保险对象及其他因素,给被保险人以变动的差别费率。其变动基于被保险人以往的实际损失和预期的损失分析,费率有增有减。采用修正法,是为了达成保险费率的公平合理,实际上是为了减少个别误差。修正法在实施中采用以下几种具体方式:表定法、经验法、追溯法。

1.表定法

在分类中对各项特殊的危险因素,设立客观标准,就以这种客观标准来测度危险的大小。例如,在建筑物火灾保险中,以砖造的并具有一般消防设施的建筑物为基准,对影响火灾的四大因素如用途、位置、构造、防护设施设立调整幅度表,并规定调整幅度至多不超过基准费率的15%,如表7-1-3所示。

表7-1-3 建筑物火灾保险危险因素及调整幅度表

当具体被保险人投保建筑物火灾保险时,公司要对其用途、位置、构造、防护设施的危险状况进行详细的调查分析,来决定费率调整幅度的大小。

表定法的优点是,鼓励被保险人努力减少危险因素,其缺点是只罗列了一些主要的实质性危险因素,往往易使被保险人忽略其他方面的危险管理。

2.经验法

采用经验法修正费率,是根据被保险人以往若干年的平均损失状况,对照分类厘定的费率加以调整修正,其计算公式如下:

式中:M——保险费率调整的百分比;

A——被保险人以往若干年的实际平均损失;

E——被保险人适用某分类时的预期损失;

C——可信程度;

T——趋势因素。

其中T要考虑某保险标的平均赔偿支出的趋势以及物价指数的变动等因素。

例如,某大型企业具有相当数量的某类汽车,向保险公司投保机动车辆保险,公司规定对该类车每辆收取纯保险费150元,假定预期损失比率为60%。采用经验法,该企业过去几年中每辆车平均赔付仅120元,赔付状况可信程度C=90%,考虑到合同签订后机动车辆总赔付支出增加及物价指数上升,趋势因素T取值为1.2,那么保险公司应向该企业收取多少总保险费?

解:由于该企业过去几年中每辆车平均赔付仅120元,不考虑T值的变化且过去资料完全可信的情况下,显然向该企业收取的费率应降低,即;

M值为负,说明公司不能按规定收费,由此对该企业应收取的纯保费为:

150×(1-20%)=120(元)

考虑到可信程度C和趋势因素T值的变化,公司向该企业每辆车应收取的纯保费为:

120×90%×1.2=129.6(元)

实际应收取的总保险费为129.6÷60%=216(天)

3.追溯法

追溯法以被保险人在保险期内发生的实际损失为基础,计算被保险人在合同期内应交的保险费。由于被保险人保险期内损失的实际数额,要在保险期满才能知道,这样,确切应交的保险费要在保险期满才能计算出来。因此,使用追溯法,先以其他方式确定预缴保险费,然后在保险期满后,根据实际损失,对已交保险费进行多退少补。计算公式如下:

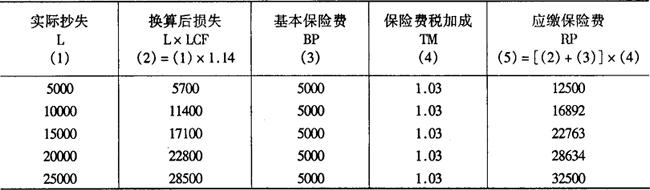

RP=(BP+L×LCF)×TM

式中:RP(RetrospectivePremium)——追溯保险费;

L(Loss)——实际损失金额;

BP(BasicPremium)——基本保险费,基本保险费含不随损失直接变动的费用和纯保险支出两部分,基本保险费通常为标准保险费的一定比率;

LCF(LossConversonFactpr)——损失换算系数,使实际损失中包括因损失变动而变动的费用,其数值大于1;

TM(TaxMultiplier)——保险费税加成。

按照RP所得的保险费,并不一定就是被保险人实际应交的保险费,这是因为追溯保险费要受最大额和最小额的限制。假定最小额为m,最大额为M,则被保险人实际应交的保险费可用一个分段函数来表示:

其中x表示按RP计算的值。

例:某企业投保企业财产保险,按照经验费率计算,应缴保险费25000元(标准保险费),现采用追溯法购买保险,保险公司按固定成本收费5000元(基本保险费),加上损失赔付及理赔费用后的损失换算因素为1.14,保险费税加成为1.03。假定最大保险费为32500元,最小保险费为12500元。保险期满时,基于实际损失该企业应负担的保险费计算如表7-1-4:

表7-1-4 追溯保险费计算表 单位:元

本例中,实际损失为5000元时,求得RP值为11021元,但因受最小保险费的限制,仍须交付保险费12500元;实际损失为25000元时,求得RP值为34505元,但受最大保险费的限制,须交付保险费为32500元。

由追溯法计算应交保险费,促使被保险人加强管理,减少实际损失,便可达到少缴保险费的目的。