成本降低指标试算平衡

书籍:企业管理公式辞典

出处:按学科分类—经济 湖北人民出版社《企业管理公式辞典》第291页(981字)

指在正式编制成本计划以前,在发动群众提出各项降低成本措施的基础上,根据计划年度降低成本的各项主要因素,测算计划年度可比产品成本降低的幅度,并与上级下达的成本降低指标进行比较,以促使企业充分挖掘潜力,保证达到或超过上级的要求。

成本降低指标试算平衡的方法,因企业生产特点和成本管理工作的基础不同而不一样。一般是在基年平均单位成本的基础上,根据计划年度各项主要技术经济指标的变动,测算可比产品成本的降低幅度。其具体步骤如下:

1.计算基年全年预计平均单位成本。

其计算公式如下:

2.计算各项主要因素变动对成本降低的影响程度。

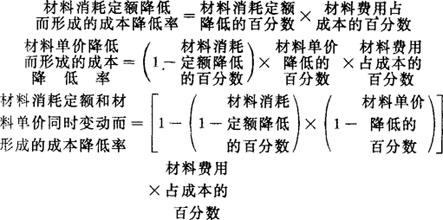

(1)材料费用变动对成本降低的影响。材料消耗定额和材料单价是影响材料费用变动的两个因素,其计算公式如下:

(2)工资费用变动对成本降低的影响。生产工人平均工资和劳动生产率是影响工资费用变动的两个因素,其计算公式如下:

(3)废品损失变动对成本降低的影响。废品损失是指因生产废品而造成的损失。

其计算公式如下:

(4)管理费用变动对成本降低的影响。管理费用是指车间经费和企业管理费,其中,有些属于固定费用,有些则属于变动费用。其计算公式如下:

3.综合对比。根据以上通过计算求得的各项成本降低率,分别乘以按基期预计平均单位成本计算的计划年度可比产品成本,即可求出各项因素的成本降低额。

再加计各项因素的成本降低率和降低额,即可求得计划年度可比产品成本降低率和降低额。将试算平衡结果与目标成本指标进行对比,如果达不到目标成本的要求,应进一步寻求补充措施,挖掘增产节约的潜力,再进行一次试算平衡,直至达到满意的结果。

上一篇:边际成本方程式

下一篇:企业管理公式辞典目录