出处:按学科分类—经济 山东人民出版社《财税会计辞典》第308页(176字)

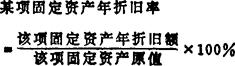

指企业单项固定资产折旧额与该项固定资产原始价值的比率。也叫“单项折旧率”。在采用使用年限折旧法的情况下,即反映该项固定资产的平均磨损程度。其计算公式如下:

某项固定资产月折旧率=该项固定资产年折旧率+12