运筹法

书籍:财税会计辞典

出处:按学科分类—经济 山东人民出版社《财税会计辞典》第391页(962字)

从英文字面上来说,是“运用的研究”,即着眼于合理的筹划和运用。

运筹的方法,主要是为各种系统建立各种数学模型及统计学模型,并从这些模型的运算求解中获得最优方案。下面举例运筹法最基本的步骤。

(例1)假定某公司准备以一笔$100,000的资金进行投资,现有三个方法可供选择:

方案一:投资利润$90,000,成功的机会50%;

方案二:投资利润$80,000,成功的机会70%;

方案三:投资利润$60,000,成功的机会80%。

根据运筹的方法,应将投资利润与成功机会结合起来进行全面分析研究:

方案一的预期利润=$90,000×50%=$45,000

方案二的预期利润=$80,000×70%=$56,000

方案三的预期利润=$60,000×80%=$48,000

从以上分析可以看出第二投资方案为最优。

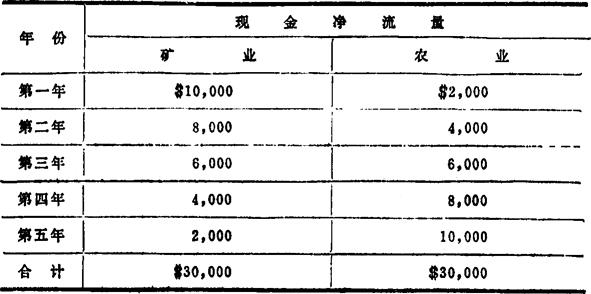

(例2)假定某公司有一笔资金既可投资于矿业,亦可投资于农业,如果这两个行业每年末发生的现金净流量的资料如下,问哪个方案较优?(若投资报酬率为16%)

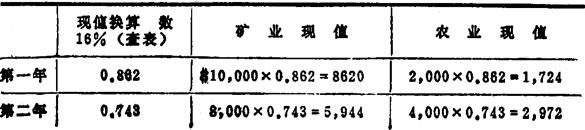

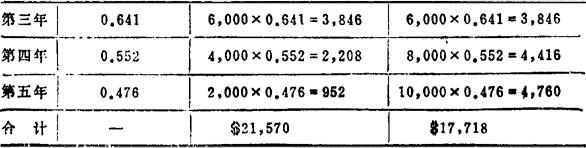

根据上述资料可采用计算净现值的方法进行比较。计算如下:

从上表结果来看,投资于矿业是比较可取的,因为它的现金净流量的现值总额超过农业。

实际中还有许多极复杂的问题,需要借助电子计算机进行运算。