出处:按学科分类—经济 山东人民出版社《财税会计辞典》第470页(228字)

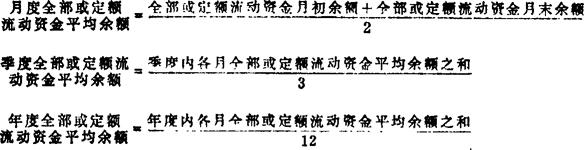

指一定时期内占用流动资金的平均数。有全部流动资金平均余额和定额流动资金平均余额。其计算公式如下:

流动资金平均余额与流动资金余存额不同。平均余额反映流动资金占用的平均水平;流动资金余额是时点指标,反映企业某一时点流动资金的占用数。在计算流动资金周转速度、流动资金利用效果等指标时,应采用流动资金平均余额指标。