出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1028页(329字)

由约翰·林特、威廉·夏普等人提出的一种与风险相关的股票定价方法论。假定投资者投资于两种资产组合:一种是风险资产组合,比例为X;另一种是无风险资产组合,比例为1-X。资产组合的β值为:

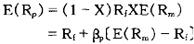

根据同一原理,资产组合的预期收益是各种资产预期收益的加权平均值,即:

式中,E(Rp)为资产组合的预期收益;E(Rm)为市场的预期收益;Rf为无风险利率。

该模型表明组合资产的预期收益会高于无风险利率,高出的数额是风险投资组合β值的一定比例。风险和收益之间存在着一种线性关系。