金融压制论

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1663页(4009字)

考察发展中国家金融与经济发展的关系的一种理论。该理论认为,由于政府当局过分干预金融,人为地压低利率和汇率,使两者无法真实地反映资金和外汇的供求关系,而政府又不能有效地控制通货膨胀,结果造成金融与经济发展的恶性循环关系:金融制度的落后阻碍经济发展,而经济停滞或落后又制约着金融制度的发展。“金融压制论”的主要代表人物为美国经济学家麦金农与肖。麦金农的观点:

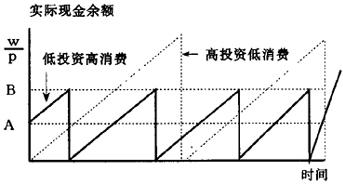

①货币与实质资本的互补性。与当代西方经济学界普遍公认的货币与实质资本具有“替代性”的理论相反,麦金农认为,在发展中国家,货币与实质资本之间不存在“替代”关系而只有一种“互补”关系。他指出,在发展中国家,由于企业、住户、政府机构等经济单位相互隔绝,使得各个经济单位面临的土地、劳动力、资本和产品实际价格不同,并难以获得同等水平的生产技术。因此,经济一般是“被分割的”经济,在这种被分割的经济中,实际收益率差异很大,并反映出现有资本配置不合理,新资本积累受到阻碍,没有有效的分工。他指出,发展中国家的资本市场极为落后和不完善,几乎不存在债券、抵押契据或普通股票这些初级证券的“有组织”市场。而通过货币机制的间接金融本身又很衰弱。因此,众多的小企业和居民要进行投资或技术改革,只能依靠内源融资,即经济单位的投资由其内部积累的储蓄提供资金;并且投资是不可细分而渐进的,即投资者在进行投资之前必须积累很大一部分货币,于是,计划投资的规模越大,而所需积累的实际货币余额越多。所以,在发展中国家,货币与实质资本不是相互替代而是同步增减的互补品。内源融资的主导地位,不仅使企业在资金融通上孤立无援,技术革新受到完全限制,而且由于通货膨胀的影响,“盈余”工业企业的某些内部投资将产生负数的实际收益率,这使企业容易陷入一个低水平的均衡陷阱。麦金农用图形和货币需求函数解释了货币与实质资本的互补性。如图16-22所示。

图16-22

图16-22,实线代表“低投资高消费”企业的现金积累行为;从收入中开始积累现金至B点,因从事“不可细分”的投资而用完,然后又周而复始。由于这类企业的全部或大部分收入用于消费,消费开支相对稳定,故人均现金持有量较少(在A处)。相反,虚线代表“高投资低消费”企业的现金积累行为。由于这类企业进行内源融资的偏好较大,这就迫使企业保持较多的平均现金余额(在B处)。无论是哪类企业的现金积累,都说明了货币与实质资本是互补品。

实际货币需求主要取决于实际利率。由于货币与实质资本的互补性,所以,麦金农将发展中国家的货币需求函数表述为:

(M/P)D=L(Y,I/Y,d-p*) (1)

在(1)式中,(M/P)D是实际货币需求余额,L为货币需求函数,Y为名义收入,I/Y代表投资占收入中的比重,d为各类存款名义利率的加权平均数,p*为预期的未来通货膨胀率,d-p*则为货币的实际收益率。他认为,L的所有偏导数都是正数,即 ,

, (I/Y)>0,

(I/Y)>0, ,尤其是

,尤其是 (货币需求与实质投资同步增减),更说明了货币与实质资本的基本互补性。麦金农指出,在货币需求函数中,习惯的假说是用实质资本的实际收益率r代替I/Y,并且认为

(货币需求与实质投资同步增减),更说明了货币与实质资本的基本互补性。麦金农指出,在货币需求函数中,习惯的假说是用实质资本的实际收益率r代替I/Y,并且认为 为负值,即认为货币需求与实质资本之间存在替代关系。但在发展中国家,由于市场不完善,经济被分割,各企业的实质资本的实际收益率相差悬殊。因此,不宜假定经济中存在一种单一的实际收益率,而只能假定为一个资本平均收益率F,与此同时,还需考虑影响F的各种外生因素(如农业中的绿色革命等)。然后,他得出了另一个与(1)式相似的货币需求函数:

为负值,即认为货币需求与实质资本之间存在替代关系。但在发展中国家,由于市场不完善,经济被分割,各企业的实质资本的实际收益率相差悬殊。因此,不宜假定经济中存在一种单一的实际收益率,而只能假定为一个资本平均收益率F,与此同时,还需考虑影响F的各种外生因素(如农业中的绿色革命等)。然后,他得出了另一个与(1)式相似的货币需求函数:

(M/P)D=L(Y,F,d-p*) (2)

在(2)式中,关键的是 ,这说明,由于实质资本平均收益率的上升同投资一收入I/Y比率的提高有联系,所以,r的上升会增加实际现金余额的持有量,由此也可以知道货币与实质资本的互补关系。在麦金农看来,r的上升刺激了投资的积极性,从而导致了I/Y比率的上升。而在内源融资的条件下,为了更多地进行投资,实质现金余额需求必然增加,会同时伴有实质资本生产率的提高。所以,麦金农断言:“货币与实质资本互补性的基本命题,意味着实质现金余额M/P大量和迅速地增加,有利于投资和总产出的迅速增长。”(麦金农:《经济发展中的货币与资本》,100页,上海,上海三联书店,1988)

,这说明,由于实质资本平均收益率的上升同投资一收入I/Y比率的提高有联系,所以,r的上升会增加实际现金余额的持有量,由此也可以知道货币与实质资本的互补关系。在麦金农看来,r的上升刺激了投资的积极性,从而导致了I/Y比率的上升。而在内源融资的条件下,为了更多地进行投资,实质现金余额需求必然增加,会同时伴有实质资本生产率的提高。所以,麦金农断言:“货币与实质资本互补性的基本命题,意味着实质现金余额M/P大量和迅速地增加,有利于投资和总产出的迅速增长。”(麦金农:《经济发展中的货币与资本》,100页,上海,上海三联书店,1988)

②金融压制阻碍总产出量的增长。总产出量的增长取决于实质现金余额的增加,遗憾的是,发展中国家M/P的增加极其有限。其主要原因在于发展中国家不能有效地控制通货膨胀。

“金融压制”现象即存贷款利率和汇率压得过低,银行信贷能力低下并成为某些“飞地”(指特权领域,如大规模稀有矿物出口,被高度保护的制造业,大企业以及政府机构)的附属物,大量的小农户和城镇企业资金融通困难等。麦金农认为,当发展中国家受通货膨胀困扰时,政府当局所采取的种种政策不仅不能有效地控制通货膨胀,反而加剧了“金融压制”,造成了经济的衰退。他指出,政府当局抑制通货膨胀的办法通常是控制名义货币供给量M,这必然导致实质现金余额M/P的减少以及银行体系的严重脱媒(即货币大量流出银行体系),从而迫使依赖银行的企业减少投资,特别是减少流动资金。结果,经济衰退便不可避免地发生了。不仅如此,较高的通货膨胀率以及人为地压低利率,还使货币的实际收益率d-p*为负数。由于私人储蓄者和投资者对d-p*的变动十分敏感,因此,负数的d-p*必然导致定期存款和储蓄存款的大量减少以及实际货币需求减少,并发生金融衰退。这时政府当局往往计划分配资金,特别是强制性地把信贷投放从工业转向农业,这不仅造成了银行实际规模收缩,货币占GNP的比率下降,而且造成了工商业的停滞。结果,出现通货膨胀与经济停滞的同时并存。所以,发展中国家政府当局所采取的这些金融压制措施,往往造成商品和劳务总供给的下降快于总需求的下降,从而最终导致稳定物价政策的失败。

麦金农认为,由于汇率人为地压低而高估本国币值,这使出口商对外汇支付很低的价格,这就不可避免地造成对外汇的过度需求,增加进口配给和出口补贴,扭曲对外贸易。再加上发展中国家采取“进口替代”实现工业化的战略,这不仅加剧了经济的分割性和生产率的普遍下降,更重要的是,由于这种战略使整个间接税体系征得的税收更加没有收入弹性(间接税收的增加量与GNP的增加量之比极小),而政府开支对收入增长又有弹性,这又很可能加剧金融压制。此外,在税收管理不完善从而财政能力很有限的情况下,经济的推动力往往导致预算赤字,而弥补这种赤字是通过占用银行体系发行通货的铸币税,或强制银行购买低收益政府债券。这不仅降低了持有货币的实际收益,从而加剧金融压制,而且可能阻碍经济的增长。由此看来,发展中国家的经济增长之所以停滞不前,根源在于金融压制,具体体现在管制利率、压低汇率、增发货币造成通货膨胀、信贷与外汇强制配给、税收体制不合理、强迫银行购买政府债券等等。

美国的另一位经济学家E.S·肖对麦金农提出的金融压制论作了进一步完善和发展,肖也否定了货币与实质资本的替代性而承认其互补性,但是,他不同意麦金农关于实质现金余额增减会导致总产出增减的“互补效应”,而是提出了“债务中介论”。实质货币不是财富货币,也不是生产要素,实质货币余额的增减不会影响社会收入变化,货币只是金融体系的债务中介,金融中介机构通过货币这个债务中介对整个社会经济的发展起重大作用。金融中介机构通过发行更多的金融资产,政府当局通过提高实际利率等手段可以使金融市场的资产收益率水平和结构更加合理,从而导致储蓄、投资、就业和收入增加四大效应。

肖认为,发展中国家造成金融压制的手段也是对名义利率规定最高上限。由于政府当局人为地规定存款利率上限,而无法控制通货膨胀,结果,实际利率往往是负数,金融资产持有者得到的不是报酬,而是惩罚。这样,很低的、负数的及不确定的实际存款利率,抑制了金融中介的实际债权(包括货币)的自愿需求量和总需求量,从而降低了这种金融过程提供储蓄的能力。与此同时,由于实际贷款利率很低甚至是负数,对金融机构的过多贷款需求只能靠配给办法来解决,因为贷款利率未能发挥辨别投资的作用。这种贷款配给制度产生了种种不良后果:腐败现象、资金配置不合理、社会成本增大、投资——产出比率很高。此外,贷款利率的严格控制,导致了场外直接金融交易的猖獗和高利贷的产生。除利率压制手段外,肖认为还有其他的压制手段,如本币币值高估,外汇强行配给,财政税收政策对金融资产的压制等。

肖认为,发展中国家产生的这些金融压制的根源较为复杂。有些国家是在迫不得已的情况下无意识地卷进;有些国家则是有意识地选择这一发展政策;有些国家是患了殖民地时代经济的后遗症;有些国家是受到各阶层利益关系的牵扯;也许还有些国家之所以选择这种金融压制策略,是由于反高利贷,货币当局无力控制名义货币量,或者以错误的理论来对货币政策指导。在肖看来,不管是由何种原因或理由造成的金融压制,都是一种不利于发展中国家经济发展的选择。要使发展中国家的经济得到持久而稳定地发展,必须抛弃金融压制手段或政策,进行金融改革和金融深化。