直接计算法

书籍:方法大辞典

出处:按学科分类—自然科学总论 山东人民出版社《方法大辞典》第436页(726字)

对于生产资料的需求,在以计划经济为主的国家一般采用直接计算法。

这种方法依据的原始数据包括:每台设备的实际状况、设计-审核文件、产品的零部件品名、每个生产项目的投资额和投资期限。对新设备的总需要量可以按下式计算:

式中Q为使用部门计划时期以前的每年工作量;P为在计划时期内使用部门年工作量的平均增长率;n为计划时期年限;π为在计划时期任一年的设备拥有量;β为设备因磨损每年退役频率;3t,Nt为在计划时期设备的年出口和进口量;ω为在计划时期开始时的设备年拥有量;q为计划时期开始时每台设备的年生产量;m为设备效率计划提高系数。

利用这一公式计算设备需要量时,最复杂的问题是设备因磨损每年的退役频率和找到设备效率提高系数。

这时首先要研究设备磨损的计算特点。

所谓设备的总磨损就是因物理磨损和无形磨损造成的设备折价程度。计算机器或设备的直接磨损系数可用下列公式:

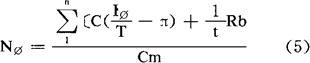

式中NΦ为机器的物理磨损系数;n为零件的品名数量;C为零件的更换费用;T为零件的全部服役期限;t为零件的修理间隔期;π是零件在其全部价值中的残值;IΦ为在确定机器磨损时零件的实际服役期限;I为从机器开始运行或在定期修理以后零件的服役期限;Rb为机器的修理费用;Cm为整个机器的费用。

这种方法可以比较精确地确定机器的物理磨损。机器还经受无形磨损,无形磨损有两种形式:(1)机器的使用价值相同,而制造成本下降;(2)机器的制造成本相同,而使用价值提高。