税收政策

书籍:中国辞典

出处:按学科分类—综合性图书 五洲传播出版社《中国辞典》第59页(416字)

从1994年开始,中国实行分税制财政体制,根据财权与事权相统一的原则,合理划分中央与地方的财政收入。

中央政府通过建立税收返还和转移支付制度来协调各地区的财政收入。

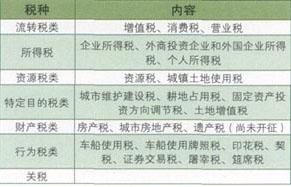

并不是每个企业、单位、个人都要缴纳上述各种税收。一般说来,工业、商业企业应当缴纳增值税,交通运输、建筑安装、金融保险、服务等类企业应当缴纳工农业税,盈利的企业应当缴纳企业所得税;此外,生产应税消费品的企业应当缴纳消费税,采矿企业应当缴纳资源税,从事固定资产投资的企业应当缴纳固定资产投资方向调节税,企业的生产、经营账册和签订的种类合同应当缴纳印花税,拥有房产、车辆的企业应当缴纳房产税和车辆使用税;公民个人收入超过一定标准的,应当缴纳个人所得税。按照税法的规定,部分纳税人还可以享受一定的免税、减税照顾。

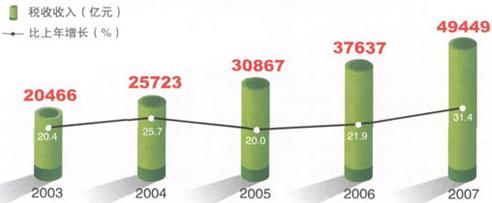

2003~2007年税收收入及其增长速度

中国现行税制体系表

上一篇:中华全国工商业联合会

下一篇:涉外税收