盈亏临界点

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第303页(1692字)

企业处于不盈不亏状态的销售量或销售额。

盈亏临界点是企业获得利润的基础。任何一个企业为了预测利润、把目标利润确定下来,必须首先预测盈亏临界点,超过临界点,再扩大销售量,才谈得上获得利润。

盈亏临界点通常有两种表现形式:一种是用实物量表现,称为“保本销售量”,即销售多少数量的产品才能够本,简称“保本量”;另一种是用货币金额来表现,叫“保本销售额”,即销售多少金额的产品才能够本,简称“保本额”。

如果企业生产并销售单一产品,其保本点的预测通常有以下三种方法:

本量利分析法(参见“本量利分析”)。

其计算公式为:

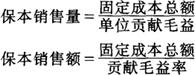

保本销售额=销售单价×保本销售量

贡献毛益分析法。产品贡献毛益总额等于固定成本总额时的销售量或销售额,其计算公式为:

贡献毛益总额=固定成本总额

图示法。保本点的预测也可采用绘制“保本图”的方式进行。在保本图上,一般以横轴表示销售量,以纵轴表示销售收入和成本的金额。

如果企业生产并销售多种产品,则保本点的预测就不能用实物量表现,而只能用金额来反映,即只能计算它们的保本销售额。多种产品的保本点预测通常有以下四种方法可供选择:

按主要产品的贡献毛益率进行预测。如企业生产的多种产品中,只有一种是主要产品,其他产品的销售额比重极小,或其他产品的贡献毛益率与主要产品的贡献毛益率很接近,为了简化计算,可把它们视同单一产品,并按主要产品的贡献毛益率进行预测。

分算法。

将固定成本总额分配给各种产品,然后每种产品分别按单一产品的预测方法进行计算。在分配固定成本时,专属固定成本直接分配,共同固定成本则选择适当标准(例如,销售额或销售量的比例,产品的重量、长度、面积或所需工时的比例等)分配给各种产品。若产品种类过多,则可先将贡献毛益率相同或相近的产品归为一类,然后按类分别计算。

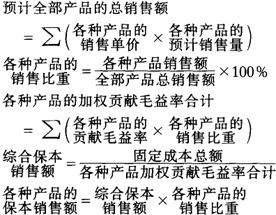

加权平均法。

由于各种产品的贡献毛益率各有所异,而整个企业的综合保本销售额与产品的品种结构有着直接的联系。因此,需要先对每种产品的贡献毛益率分别用其销售比重(即各产品的销售额占全部产品总销售额的百分率)进行加权;然后以固定成本总额除以各种产品的加权贡献毛益率的合计,即可求得各种产品的综合保本销售额;最后以综合保本销售额分别乘以各种产品的销售比重,即可预测出各种产品的保本销售额。在实际工作中,加权平均法是预测多种产品保本点最常用的方法。其计算公式为:

贡献毛益率分解法。

企业的贡献毛益总额,首先要用来弥补固定成本,补偿固定成本后还有多余,才能为企业创利。

贡献毛益率的情况同样是如此,也包含两个部分:一部分是用来补偿固定成本的,叫做“贡献毛益保本率”;另一部分是用来创利的,称为“贡献毛益创利率”。其计算公式为:

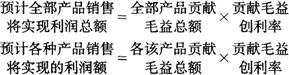

贡献毛益创利率=1-贡献毛益保本率

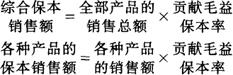

在实际工作中,可以利用贡献毛益保本率来预测多种产品的保本销售额,其计算公式为:

如果要预测计划期内各种产品按预计销售量出售时将实现多少利润,则可应用贡献毛益创利率,其计算公式为: