内部利率法

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第566页(1225字)

以内部利率为指标的投资方案评价方法。

内部利率指使投资的现金流量现值为零的折现率。这是对净现值法的补充,净现值法在使用时须事先指定一个目标收益率或贴现率,而计算的结果只说明了投资项目是否达到或超过这个标准,但却未求出项目实际达到的效率,而且指定一个适当的贴现率很不容易。

内部利率法求得的利率是项目实际能达到的投资效率即内部收益率,而不用事先给定贴现率。

根据净现值的定义: ,其中:j为阶段数;NPV为净现值;CFj为第j期的现金净流量;i为贴现率。

,其中:j为阶段数;NPV为净现值;CFj为第j期的现金净流量;i为贴现率。

故内部利率为使方程 成立的i的值,但考虑到此方程难于直接求解,我们考虑用插值的方法。先取一i1,使

成立的i的值,但考虑到此方程难于直接求解,我们考虑用插值的方法。先取一i1,使 ,再取-i2,使

,再取-i2,使 ,则内部利率的近似值为:

,则内部利率的近似值为:

例:某项目期初(第1年年初)固定资产投资100万元,投产时需流动资金投资20万元。

该项目从第3年初投产并运行,每年需运营费40万元。若项目每年可获销售收入65万元,项目服务年限为10年,预计残值20万元,设折现率为10,求净现值。

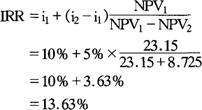

先取i2=10%,计算如下:

NPV1=-100-20×(P/F,10,2)+(65-40)×(P/A,10,10)×(P/F,10,2)+(20+20)×(P/F,10,12)

=-100-20×0.8264+25×6.144×0.8264+40×0.3186

=23.15(万元)

再取i2=15%,计算如下:

NPV2=-100-20×(P/A,15,2)+(65-40)×(P/A,15,10)×(P/F,15,2)+(20+20)×(P/F,15,12)

=-100-20×0.7562+25×5.2337×0.7562+40×0.1869

=-8.725(万元)

因此:

即该项目的内部利率为13.63%。

动用内部利率法评价投资方案的规则是,在只有一个备选方案的采纳与否的决策中,如果计算出的内部利率大于或等于资金成本或期望报酬率,就可接受该方案,反之应拒绝。在多个方案中,则应选择内部利率最高的投资方案。