迪基-富勒(D-F)检验

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第265页(1095字)

检验经济和金融变量是否是随机游走,这类研究利用了David Dickey和Wayne Fuller的单位根检验。

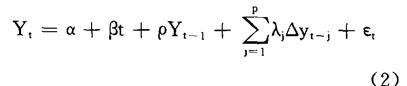

假定我们相信有增长趋势的变量Yt可由下式描述

Yt=α+βt+ρYt-1+εt (1)

一个可能性是Yt在不断的增长,因为它有正的趋势(β>0),但在剔除趋势后,它是平稳的(即|ρ|<1)。在这种情况下,方程(1)的回归有意义。另一种可能性是Yt在不断增长,因为它是个伴随正位移的随机游走(即α>0,β=0且ρ=1)。这种情况,我们应该对△Yt进行研究,将Yt剔除趋势后也不是平稳的,方程(即使Yt已剔除趋势)也将导致虚假的结果。

有人可能会想方程(1)可由OLS进行估计,关于ρ的t统计量可用于检验ρ是否显着不等于1。然而,如果ρ的真实值为1,则OLS估计是有偏的。

这样,以这种方式使用OLS将导致不该拒绝随机游走假设时而拒绝了。

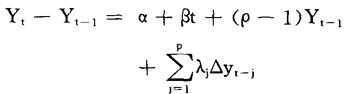

方程(1)的一个问题是它隐含了一个假设,即误差项εt不存在序列相关。

我们经常在εt有序列相关时,也能进行单位根检验。这可由扩展Dickey-Fuller检验实现。

这个检验将方程(1)右边扩展为包含Yt滞后变化量的项:

其中△Yt=Yt-Yt-1。滞后项个数的选择标准是使误差项εt不存在序列相关。

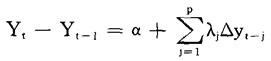

此时的单位根检验步骤如下:首先,对无限制回归方程

应用OLS进行估计。然后,对限制回归方程

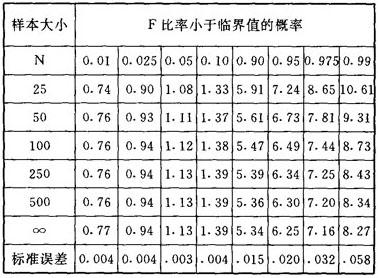

应用OLS进行估计。最后,计算出标准F比率用以检验限制(β=0且ρ=1)是否成立。我们必须使用Dickey和Fuller分布表来进行检验。

Dickey和Fuller分布表

来源:Dickey and Fuller,op.cit.,Table VI,p.1063,1981.

上一篇:误差纠正模型

下一篇:西方经济学大辞典目录