财政杠杆

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第1099页(3683字)

【内容介绍】:

财政政策影响总需求水平,从而影响实际产出和收入的潜在总水平。

衡量财政政策的这种总和效果的指标多种多样,而马斯格雷夫(Musgrave,1964,p.213-220)提出的财政杠杆就是其中一种衡量指标。

定义 根据传统的国民收入决定理论,不存在公共部门时的收入决定式为:

Y=C+I (1)

C=a+cY (2)

Y=[1/(1-c)](a+I) (3)

存在公共部门时的国民收入决定式为:

Y=C+I+G (1)

C=a+c(Y-T) (2)

Y=[1/(1-c)](a+I+G-cT) (3)

式中各符号的经济含义是:

Y——国民收入

C——消费

I——投资

G——政府支出

c——边际消费倾向

马斯格雷夫提出,当衡量财政政策对国民收入水平的影响程度时,应对比存在公共部门时的国民收入水平Y′与不存在公共部门时的国民收入水平Y,其差额即“财政杠杆”(L),可表述为:

L=Y′-Y (4)

把(3′)式和(3)式代入(4)式,得到:

L=[1/(1-c)](G-cT) (5)

如果将(5)式中的Y′看作是充分就业国民收入水平,则L将是充分就业所需的财政杠杆水平,即实现充分就业所必须弥补的差额(马斯格雷夫和马斯格雷夫,1987年)。

加权预算结果 在上述分析中,我们显然可以看出,利用预算结果的变化表明财政政策的扩张性质或紧缩性质,是建立在如下简单的理解基础之上的,即所有的政府收支对需求的影响都相同。然而,预算的不同组成部分对需求的影响是不同的,故在估计财政政策的经济影响时,财政收支的这种“均等性”缺乏可信度。

因此,奥德(Auld,1973,p.39-39)、布林德和索洛(Blinder and Solow,1974)等提出,预算的各组成部分应该加权,否则,简单的预算结果不能说明财政政策的真实性——是扩张的还是紧缩的。假定预算包括三项支出即福利支出(Gw、利息支付Ge和购买支出Gi和两项税收即个人所得税Tp和公司所得税Tc。

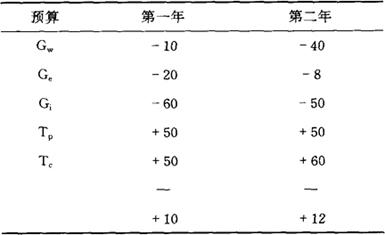

表1列示了两年的假定预算方案。这两年的预算结果都是盈余,而且,第二年的盈余高于第一年的盈余,这说明是一种紧缩性财政政策。

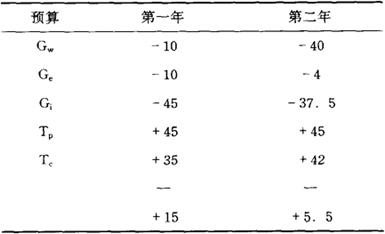

假定赋予这两年的预算方案的各组成部分以适当的权数或系数,这些权数可以看作是预算组成部分既定变化的一定比例。如果Gw、Ge和Gi的权数分别是1.0、0.5和0.75,而Tp和Tc的权数分别是0.9和0.7,那么,加权后的预算收支情况如表2所示。

简单预算结果与加权预算结果虽然都是盈余,但政策含义却大相径庭。表2所示的预算结果表明,第二年的预算盈余比第一年的预算盈余减少了,属于扩张性财政政策。

可见,简单预算结果的变化只是说明了政府财政状况的变化,而加权预算结果的变化是一种表明预算各部分增加需求和减少需求的第一轮净效应的指标。

表1 简单预算结果

表2 加权预算结果

作为财政政策运行指标的财政杠杆 利用上述的加权预算结果来重新定义财政杠杆,即加权预算结果乘以可支配收入乘数。例如,倘若预算仅由两部分组成,即购买指出(G)和个人所得税(T),则财政杠杆可表述为:

L=[1/(1-c)](c1G-c2T) (6)

式中各符号的经济含义是:

c——边际消费倾向

1/(1-c)——可支配收入乘数

c1——G的权数

c2——T的权数

财政杠杆在各时期的变化代表了预算变化所引致的国民收入变化。这样,财政杠杆的变化可以用来测度实际国民生产总值与充分就业国民生产总值间的缺口有多大比例是由财政杠杆的变化抵消的。测度财政杠杆抵消效应的系数θ可表述为:

θ=△L/[(Yf-Y)+△L] (7)

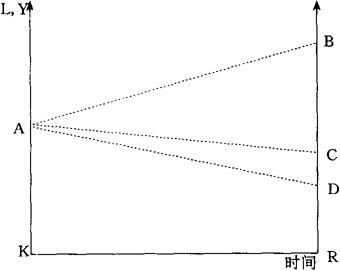

式中,Yf代表充分就业国民生产总值,Y代表实际国民生产总值,△L代表财政杠杆的变化。图1解释了该系数的推导。

图1 财政杠杆抵消效应系数推导

假定从第一年到第二年,实际国民生产总值从KA下降到RC,潜在或充分就业国民生产总值提高到RB。此时,无需改变财政杠杆,财政杠杆就增加了CD,实际国民生产总值可能是RD。

财政政策的最终效果就是要使缺口BD不复存在,即使CD=BD。财政杠杆抵消效应的系数θ可表述为:

θ=CD/BD

=CD/[(RB-RC)+CD]

=△L/[(Yf-Y)+△L]

如果θ=1,表明财政运行完好;如果θ<1,表明财政刺激力度不足;如果θ>1,表明财政刺激力度过大。

需要指出的是,财政杠杆作为衡量财政政策影响的指标,其问题主要出在加权预算结果上。第一,加权预算结果的变化既包括内在稳定变化也包括相机抉择变化,要把这两者区分开来,还需要更加复杂的程序。

第二,在实际应用加权预算结果分析时,确定权数值是一大难题。在特定情况下,诸如福利支付这类政府支出似乎有充分理由假定其权数为1,而就公司所得税而言,问题就比较复杂了,因为有必要对这种税的转嫁情况做出假定。

除此之外,预期等因素很容易引起各种税的权数变化。

。

【参考文献】:

财政政策影响的测度(Measuring the Influence of Fiscal Policy)

财政调整(Fiscal Adjustments)

Auld, D.A.L.,1973,Australian Fiscal Policy,University of Queensland Press.

Blinder, A.S.and R.M.Solow,1974,Analytical Foundations of Fiscal Policy, in Blinder,A.S.et al., eds. The Economics of Public Finance,Brookings Institution.

Musgrave,R.A,1964,On Measuring Fiscal Performance,Review of Economics ahd Statistics 46,May.

马斯格雷夫,R.A.和P.B.马斯格雷夫,1987,《美国财政理论与实践》,中国财政经济出版社中译版