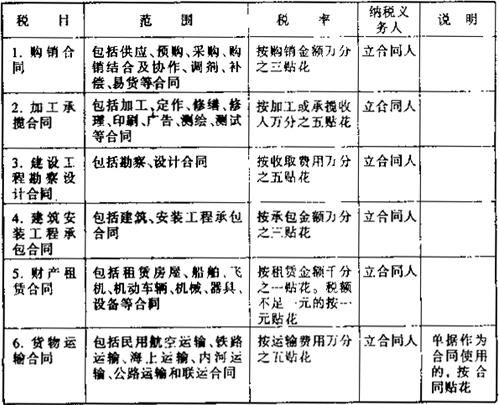

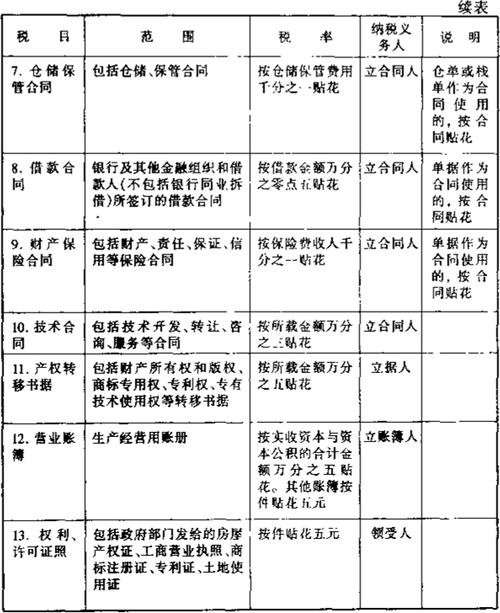

印花税的税率

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第457页(1097字)

印花税采用比例税率和定额税率计税。纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。按比例税率征税的有各类经济合同及合同性质的凭证,记载资金的账簿、产权转移书据等。这些凭证一般都载有金额,按比例纳税,金额多的多纳,金额少的少纳,既能保证财政收入,又体现合理负担的征税原则,其他营业账簿、权利许可证照等,因为这些凭证不属资金账簿或没有金额记载,规定按件定额纳税,可以方便纳税和简化征管。

印花税的比例税率有五档,即:千分之一、万分之五、万分之三、万分之零点五和万分之零点三。财产租赁、仓储保管合同的规定税率为千分之一;加工承揽合同、建设工程勘察设计合同、货物运输合同的规定税率为万分之五;购销合同、建筑安装工程承包合同的规定税率为万分之三,这是考虑到:企业的购销量大,从购到销要签两次合同,建筑安装工程承包合同又按承包总金额计税,为照顾企业的实际承受能力,宜于规定较低税率;借款合同、财产保险合同的规定税率分别为万分之零点五和万分之零点三,以利于金融保险业的发展。按比例税率纳税而应纳税额又不足一角的,免纳印花税;应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算,对财产租赁合同规定了最低一元的应纳税额起点,即税额超过一角但不足一元的,按一元纳税,其他营业账簿、权利许可证照件定额贴五元。

对于载有一个经济事项,同时适用两个以上税目税率的凭证应按其中一个较高的税率计算纳税。

具体税率、税额的确定,依照下列《印花税税目税率表》执行。

表11-1 印花税税目税率表

税目税率表中的立合同人,是指合同的当事人。当事人的代理人有代理纳税的义务。

此外,为促进证券市场的健康发展,从1998年6月12日起,对买卖、继承、赠与所书立的股权转让书据,均依照书立时证券市场当日实际成交价格计算的金额,由立据双方当事人分别按4‰的税率缴纳印花税。证券(股票)交易印花税税率调整后,中央财政与地方财政对这项税收的分项比例不变,仍为中央88%,地方12%。

为促进B股市场的发展,从1999年6月1日起,B种股票交易印花税税率由4‰降至3‰。