会计报表审计概述

出处:按学科分类—经济 企业管理出版社《新编会计师手册》第56页(2372字)

一、会计报表审计的定义

会计报表审计是指注册会计师采取独立、客观、公正的态度,按照《独立审计准则》的有关要求,对被审计单位的经济活动及财务成果即会计报表实施必要的审计程序,并在获取十分确当的审计证据后,客观地评价被审单位的会计报表是否真实地反映了其相关的经济活动及其财务成果、是否符合国家法令、法规、公认的会计准则,并将审查的结果报告给利益相关的各方。

被审单位的年度会计报表包括:资产负债表、损益表(利润表)、财务状况变动表(现金流量表)、附表及会计报表附注等。

会计报表审计通常涉及三方关系:注册会计师、被审单位和委托人。注册会计师对被审单位进行审计,并将审计结果报告委托人。注册会计师独立于委托人或被审单位,因而可以保证审计结果的客观性和独立性。它们三方的关系如图3-1所示。

图3-1

个别情况下,被审单位也可是委托人。

二、会计报表审计的范围及目的

(一)目的及作用

会计报表审计是由经省级或省级以上财政部门批准成立的会计师事务所受利益相关方面的委托,对企业会计报表进行客观、公正、独立的审查,其目的在于以下几个方面:

1.会计报表的编报是否符合《企业会计准则》及国家其他财务会计法规的规定;

2.会计报表在所有重大方面是否恰当地反映了被审单位的财务状况、经营成果和资金变动情况;

3.被审单位会计处理的选用是否符合一致性原则。

企业的会计报表一般能反映某一特定阶段的财务状况和经营成果,是企业经营管理的综合反映,因此会计报表的管理部门决策和管理的信息,随着现代化企业的规模不断扩大,企业高层管理人员不得不越来越依靠会计报表所提供的信息和数据,以此来控制和管理企业。

会计报表除用于内部管理外,它作为企业经营的综合反映,也是外部有关方面所关心的重要信息。如投资人关心投资的使用效果;贷款人关心企业是否有足够的资金和财产来偿还债务;政府部门关心企业资金利用的效果和社会效益;税务部门关心企业的盈利。既然会计报表如此重要,其真实性和可靠性就变得尤其重要,如果它没有真实地反映企业实际的经营成果和财务状况,也就不能满足各方面的需要。因此注册会计师的审计意见可以帮助会计报表的使用人确立对会计报表的信赖程度,但注册会计师不能对被审计单位今后的生存发展以及经营的管理效率和效果做出保证。

(二)会计报表审计的范围

会计报表审计的范围应当根据独立审计准则和国家有关法律、行政法规的要求来确定。凡与被审计单位会计报表有关和影响注册会计师做出判断有关的所有方面,均属于会计报表审计的范围。

会计报表审计的范围一般应限于约定的会计报表报告期(日)内的有关事项,但亦需要对会计报表的期初余额进行审核,并对期后事项予以关注。

(三)审计程序概述

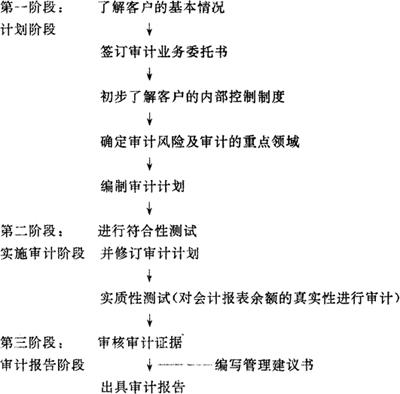

审计工作按工作过程的性质,主要分为三个阶段,即计划阶段、实施审计阶段和审计报告阶段。计划阶段主要是了解客户的情况,研究和熟悉客户的会计系统和内部控制的结构,分析审计风险和审计重点,编写审计工作计划和审计工作方案,组织审计小组,与客户签订委托书及编写工作计划和时间安排。实施审计阶段主要是执行审计计划;进行审计检查并收集审计证据;进行内部控制和帐户余额的审计;评价审计证据。审计报告阶段,主要是根据现场工作中收集的审计证据,编写审计报告及报表注释,对会计报表发表审计意见。审计程序的三个阶段中所包含的主要工作可用图3-2表示:

图3-2 审计程序

审计的这三个阶段的性质和任务是相互联系、相互衔接的,困此它们是密不可分割的。审计计划阶段是整个审计程序重要的基础阶段,注册会计师需要通过调查、查询等方法了解客户的业务组织结构以及会计核算的基本情况,分析主要的审计风险及造成审计风险的原因。根据上述分析,编制切实可行的审计计划和审计工作方案并指导注册会计师及业务助理人员实施审计。实施审计阶段是审计程序的执行阶段,在这一阶段,注册会计师根据检查的实际情况,不断修订审计计划,调整审计工作方案,并收集充分而恰当的审计证据,完成审计检查。它是审计程序中最关键的环节。这一阶段,注册会计师未能获得充分有效的审计证据,或对审计证据的评价发生错误,就可能导致发表不恰当的审计意见。

审计报告阶段是审计工作的最后阶段,注册会计师根据现场工作中收集的审计证据,编写审计报告,出具审计意见。这一阶段的工作需要大量的分析、汇集和判断工作,因而一般应当由项目经理承担。

有关审计这三个阶段的具体内容,将于下面几节中详细介绍。