投资方向税的税目(税率)

出处:按学科分类—经济 企业管理出版社《地税业务手册》第202页(19318字)

投资方向税重在调节功能,所以如何科学合理又切合实际的划清划准税目,并相应确定适用税率,就显得极为重要。各税种中的税目一般放在税率中一块讲,实际上两者也分不开。考虑到投资方向税的税目内容较多,所以上一节我们是侧重讲税率,这一节侧重讲税目。

一、农、林、水利其列举的投资项目税率均为0%。列举的投资项目有:

(1)江河治理(包括防洪工程、拦河闸坝、蓄洪滞洪水库、堤防、分洪区、河道整治、险库加固和防汛通讯设施);

(2)灌排工程(蓄水、引水、提水、输水配水、节水、排水和泄洪工程);

(3)农田水利、水土保持;

(4)中低产田改造;

(5)滩涂开发、开垦荒地;

(6)良种培育;

(7)畜牧、兽医、水产、农机、水利技术服务站;

(8)畜禽繁育场;

(9)渔港、渔业基地建设(占用农田除外);

(10)远洋渔业及渔轮购置;

(11)水产养殖(占用农田除外);

(12)农业、林业、水利技术推广;

(13)商品粮、棉、油基地农机监理、鉴定及技术监督检测;

(14)配合及混合饲料;

(15)优质农副产品基地;

(16)饲料监测站;

(17)化肥、农药、兽药监测站;

(18)防护林工程;

(19)自然保护区建设;

(20)森林保护;

(21)速生丰产林建设;

(22)野生动物保护和繁殖基地建设;

(23)名优特经济林;

(24)中药材种植;

(25)中幼林抚育;

(26)林业种苗培育;

(27)造林和恢复森林资源工程;

(28)动植物检疫;

(29)草场建设;

(30)气象、水文设施建设;

(31)调水、供水工程;

(32)水资源保护和水库移民安置。

二、能源工业

(一)煤炭

1.适用税率为0%的投资项目包括:

(1)煤炭开采(无证建设的小煤窑除外);

(2)煤成(层)气开发;

(3)低热值燃料开发、利用20万吨及其以上机焦洗选。

2.适用税率为30%的投资项目为20万吨以下机焦。

(二)电力

1.适用税率为0%的投资项目为单机容量10万千瓦及以上火电机组、核电、大中小型水电站工程、热电联产节能机组、送变电工程。

2.税率为5%的投资项目为在电网供应区内单机容量2.5万千瓦以上,10万千瓦以下的火电及凝气机组。

3.税率为30%的投资项目是燃油发电机组(包括柴油发电机组、燃气发电机组)。

(三)核能

核能适用0%税率的投资项目为核能、新能源(地热、风力、潮汐和太阳能利用)。

(四)石油

其适用0%税率的投资项目有:

1.石油、天然气勘探、开发工程;

2.油页岩开采;

3.石油、天然气田维护工程;

4.石油、天然气储运工程、处理工程。

三、交通运输及邮电

(一)铁道,其税率为0%的投资项目有:

1.铁路线路、枢纽、客货站段的新、扩建;

2.机车、车辆、铁路专用设备购置及机车车辆修理。

其税率为5%的投资项目(以下简称项目)是机车车辆制造。

(二)交通

其税率为0%的项目有:

1.沿海和内河港口、航道、船闸、公路、客货站场的新、扩建;

2.交通专用通讯;

3.通讯导航及航标;

4.船舶修理设施;

5.打捞救助;

6.安全监督;

7.公路、航务工程;

8.船舶检验;

9.汽车、船舶、筑养路机械、港口机械、潜水装备购置。

(三)邮电

税率为0%的项目是邮电通信建设(包括邮政电信)和邮政、电信专用车船购置。

(四)民航

其税率为0%项目是:

1.机场、通信导航设施、飞机购置以及机务维修、油料供应、公安消防设备、联检设施、专用车辆购置;

2.民航售票处、货运站、计算机系统航行管制设施(包括空中交通管制通信、导航和气象)。

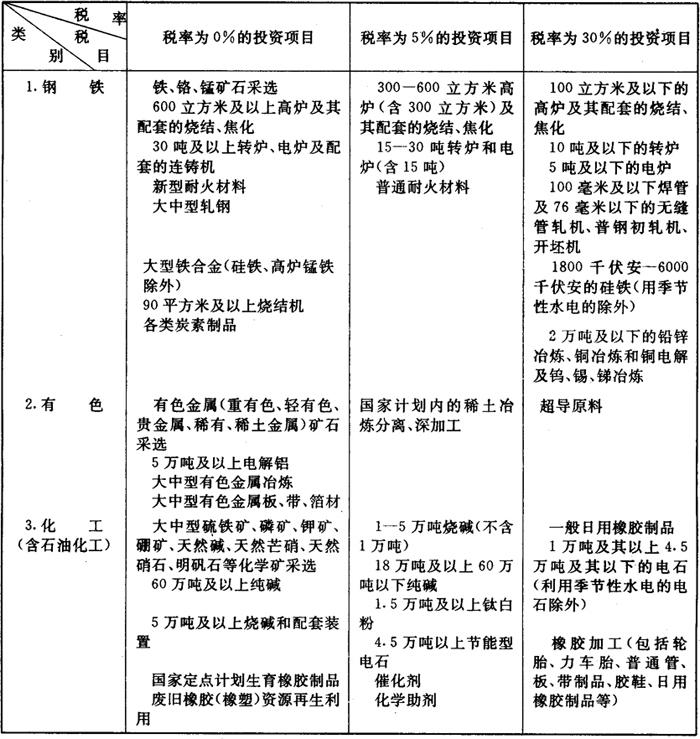

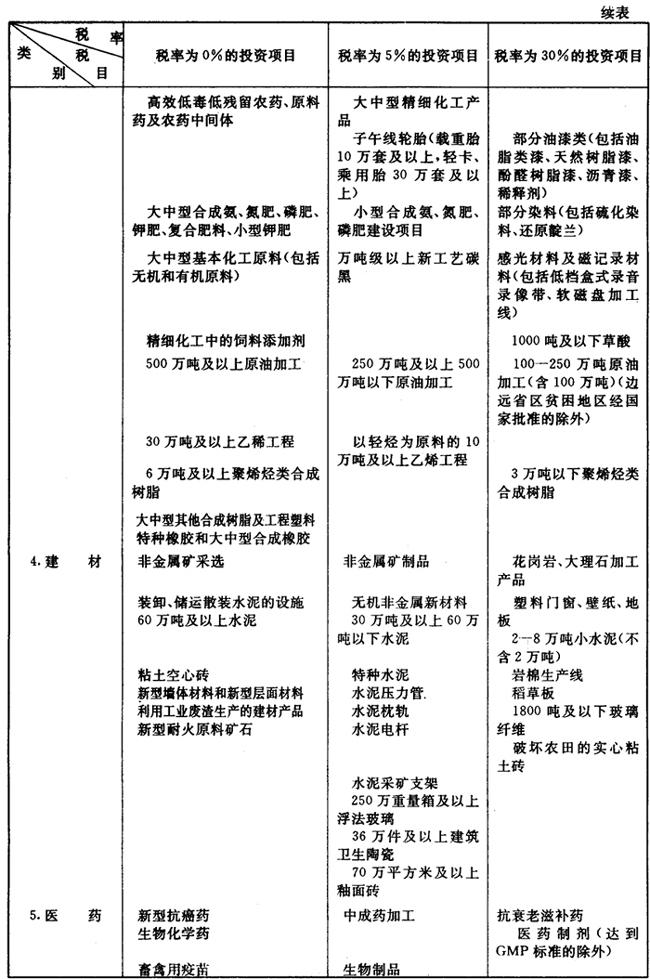

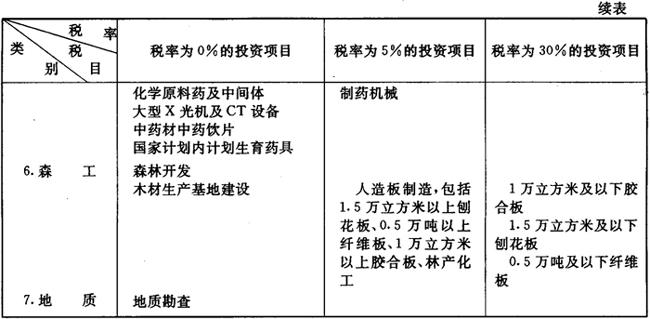

四、原材料及地质、医药

该类税率为0%、5%、30%的投资项目见表3-6-1:

表3-6-1 原材料及地质、医药类税目税率表

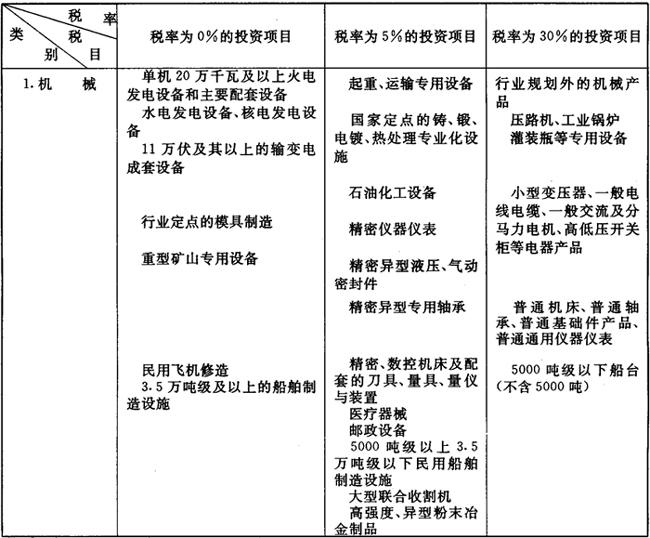

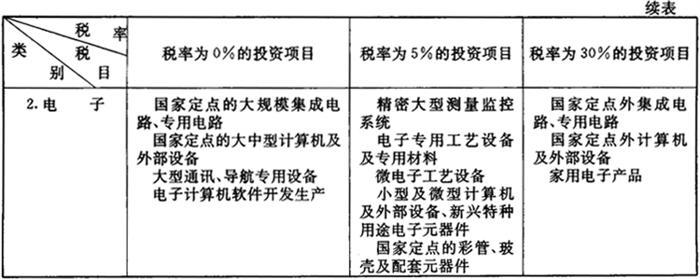

五、机械电子工业

该类税目适用于0%、5%和30%的项目见表3-6-2:

表3-6-2 机械电子工业类税目税率表

六、汽车工业

1.该类税目适用0%税率的项目有:

(1)国家重点的重型汽车;

(2)行业规划内的重点汽车零部件。

2.适用5%的税率项目有:

(1)国家定点的轻型车;

(2)国家定点的小轿车。

3.适用30%的项目有:

(1)行业规划内的汽车改装车、吉普车、摩托车;

(2)行业规划外的汽车零部件。

七、国防工业和国防科研

此类税目适用0%税率的项目是直接为国防服务的军工产品和国防专用配套产品。

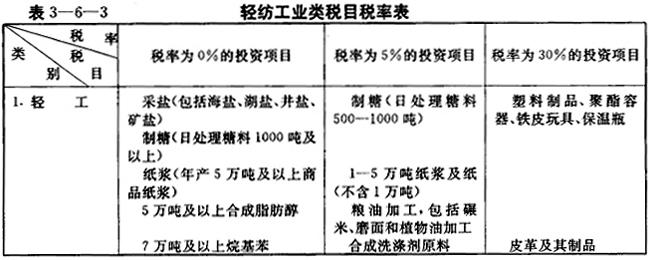

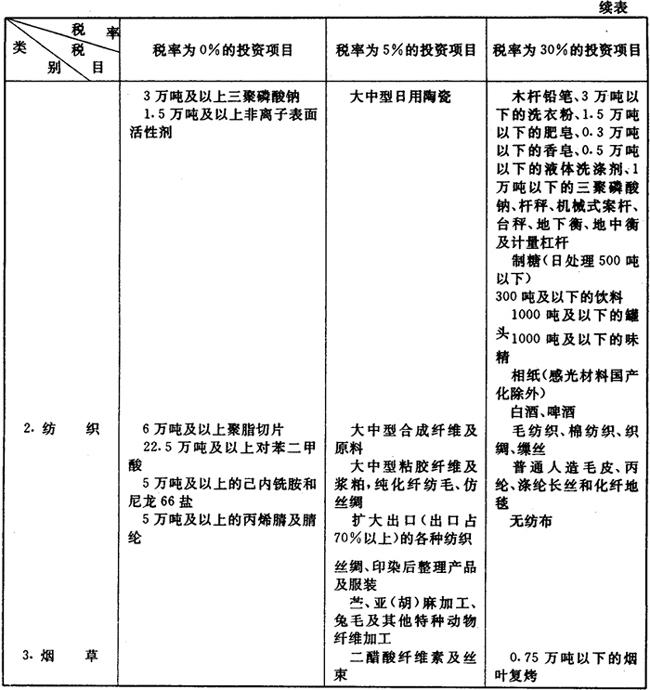

八、轻纺工业

该类税目适用0%、5%、30%的投资项目见表3-6-3:

九、科学

(一)科学业务用房

科学业务用房:是指经各级计划主管部门批准建设的科研院、所专门为进行社会科学和自然科学研究工作的科学业务用房。

本税目零税率适用范围为:科研用房、科研辅助配套用房,配套公用设施。

1.科研用房:直接用于进行科学理论研究、实验研究和应用开发研究的房屋。如通用实验室、专用实验实和研究工作的固定资产投资。

2.科研辅助配套用房:为协助科学研究而提供其所必要的物质设备和活动场所。如图书情报资料室、学术活动室、实验动植物室、温室、标本室的固定资产投资。

3.配套公用设施:为科研场所提供水、电、热、气、电讯等设施的固定资产投资。

(二)国家科技攻关项目和高技术攻关项目

国家科技攻关项目:是指经国家计委、国家科委等有关部门批准并列入国家《科技攻关计划》中研究与开发的项目,主要是国民经济建设中迫切需要解决的关健性、综合性的重大科学技术问题。

本税目零税率适用范围为:国家《科技攻关计划》的科技攻关项目,包括建筑及其供水、供电、供热、通风、电讯等辅助设施的固定资产投资。

高技术攻关项目:是指经国家科委批准并列入国家高技术研究发展计划的项目,主要是国家对国际高技术的跟踪研究性项目。

本税目零税率适用范围为:国家高技术研究发展计划的投资项目,包括建筑及其供水、供电、供热、通风、电讯等辅助设施的固定资产投资。

(三)中间试验

中间试验:是指经各级计划主管部门批准建设的科研院、所的中间试验,是对实验阶段研试成功的科学技术研究成果,进行验证补充相关数据,确定、完善技术规范或解决工业化、商品化规模生产关键技术而进行的试验,或试生产阶段的科技活动。

本税目零税率适用范围为:中试工厂、中试基地、中试车间、试验装置及其供水、供电、供热、通风、电讯等辅助设施的固定资产投资。

(四)工业性试验

工业性试验:是指经国家计委和省、自治区、直辖市和计划单列市以上计经委等有关部门批准的工业性试验,是在生产规模上对科技成果或中试成果进行的放大试验,以验证生产技术的可行性和经济合理性的科技活动。工业性试验限于科研成果经过中试仍不能在生产和建设中直接应用的科技项目。

本税目零税率适用范围为:承担工业性试验而建设的试验装置、试验车间、试验场地及其供水、供电、供热、通风、电讯等辅助设施的固定资产投资。

(五)开放性试验室

开放性试验室:是指经国家计委批准建设的国家重点实验室,国家教委、中国科学院及有关部委批准建设面向国内外的开放性实验室,它是一些基础和试验条件较好,实行“开放、流动、联合”运行机制,从事基础、应用基础行业综合应用技术的研究实验场所。

本税目零税率适用范围为:开放性试验室的建筑、试验装置及其供水、供电、供热、通风、电讯等辅助设施的固定资产投资。

本税目上述设施的建设,不包括行政办公用房及服务生活用房。

十、文教、卫生、广播、体育、新闻出版

(一)教学、卫生、体育类税目

1.教学设施。

教学设施:是指经县以上各级教育部门、计划部门以及有关主管部门批准,建立的各类学校和幼教单位供教师传授和学生学习的用房及设备。

本税目零税率适用范围为:大、中、小学校,专科专业学校、职业技术学校、函授学校、业务培训学校、幼儿园、托儿所的教学楼(室)、教研室、实验室、实习工厂、图书馆、体育场(馆)、会堂、学生食堂、职工食堂、教学设备等固定资产投资。

2.卫生、防疫、检疫设施。

卫生、防疫设施:是指为提高人民的健康素质、恢复病人的身体健康以及预防各种疾病的滋生和蔓延的用房及设备。

检疫设施:是指对进出境人员、物品、交通工具进行卫生检疫的用房及设备。

本税目零税率适用范围为:各类医院、急救站、卫生院(所)、医务所(室)、防治所(站)、防疫站(所)、检疫站(所)等医疗单位内设置的急诊室、门诊部、化(检)验室、病房、药房、病案室、血库(站)、太平房、动物房、医疗、预防保健科研教学用房及设备等固定资产投资。

3.妇幼保健。

妇幼保健:是指对妇女、儿童进行经常性预防保健工作的用房及设备。

本税目零税率适用范围为:各类妇幼保健院、所(站)的门诊、病房、临床保健专业用房、妇幼保健宣传教育研究用房、以及设备的固定资产投资。

4.计划生育的设施。

计划生育的设施:是指为在全社会范围内推行计划生育所必需的用房及设备。

本税目零税率适用范围为:计划生育科研业务用房,计划生育门诊部(室)、病房、手术室、化验室、B超室、治疗室、药房、计划生育药具管理站、计划生育技术服务站的业务用房,计划生育宣教中心、人口情报部门的业务用房,以及计划生育设备的固定资产投资。

5.小型体育场(馆)及运动员训练用房。

小型体育场(馆):是指经各省、自治区、直辖市和计划单列市人民政府批准,为开展群众性体育运动而建设的固定观众看台座席有25000人以下的,具备教学、训练和竞赛多种功能的公共体育场所。

本税目零税率适用范围为:各种体育场(馆)、训练、竞赛场地、观众看台、跑道、灯光和计时计分等比赛训练器材设备、教练员、运动员休息室、浴室等设施的固定资产投资。

运动员训练用房:是指为开展体育运动而设置的供教学、科研、训练使用的场所。

本税目零税率适用范围为:训练场地(馆)及器材、运动员休息室、消除疲劳设施、运动员公寓、食堂、文化教学用房、医疗用房和医务测试等设施的固定资产投资。

(二)广播电视

本税目零税率适用的投资项目为:省辖市及其以上广播电视台及其传输转发系统;省级及以上电视台及其传输转发系统。

(三)文化、新闻、出版

1.专业剧团排练及舞美用房。

(1)专业剧团排练用房:是指专门从事艺术表演的文化事业单位或团体用于排练的用房。

本税目零税率适用范围为:剧团内的舞蹈、音乐、声乐等排练厅,琴房、教室、器乐分部室、练功房、录音室(包括控制室)、声乐室、录像室(编辑室)、化装室、创作室,及其设备的固定资产投资。

(2)舞美用房:是指专业剧团用于存放或制作布景、道具、服装、乐器、音响、灯光以及其他演出所必需的专业设备用房。

本税目零税率适用范围为:舞美设计用房、舞美制作车间和存放舞美用品的用房、舞美汇景、灯光音响试验室,及其设备的固定资产投资。

2.与当地民用建筑标准相当的文化馆(站)、群艺馆、图书馆、档案馆、文物保护、图书发行网点。

(1)文化馆(站):是指经县级以上(含县级)文化主管部门批准的,为开展群众文化工作,进行社会教育而设立的广化事业机构的群众文化娱乐活动场所。

本税目零税率适用范围为:文化馆(站)的群众文化娱乐活动用房、学习辅导用房、专业工作用房,及其设备的固定资产投资。

(2)群艺馆:是指经地、市级以上(含地、市级)文化主管部门批准设立的文化事业机构的组织指导群众文化艺术活动及研究群众艺术的场所。

本税目零税率适用范围为:群艺馆的群众文化娱乐活动用房、学习辅导用房、专业工作用房,及其设备的固定资产投资。

(3)图书馆:是指经县级以上(含县级)文化主管部门批准设立的文化事业机构的搜集、整理、收藏和流通图书资料,以供读者进行学习和参考研究的社会公共文化场所。

本税目零税率适用范围为:图书馆的书库、阅览用房、业务技术用房,及其设备的固定资产投资。

(4)档案馆:是指经县级以上(含县级)人民政府和上级主管部门批准设立,为集中统一管理、保护重要档案的文化事业机构的科学研究和各方面工作利用档案史料的场所。

本税目零税率适用范围为:档案馆的档案库、查阅档案用房、业务技术用房,及其设备的固定资产投资。

(5)文物保护:是指按《中华人民共和国文物保护法》第二条、第七条的规定,经县级以上(含县级)人民政府核定公布不同级别的文物保护单位,对具有重要历史意义和艺术、科学价值的文物进行保护和维修。

本税目零税率适用范围为:革命遗址、古文化遗址、古墓葬、古建筑、石窟寺、石刻等考古和发掘的纪念建筑物,保护存放文物的用房、文物科研技术用房,及其设备的固定资产投资。

(6)图书发行网点:是指经营书籍、期刊、画册、图片等出版物的各类书店和门市部。

本税目零税率适用范围为:储存、零售、批发等用房,及其设备的固定资产投资。

3.新闻、儿童、科教、美术电影制片厂。

新闻、儿童、科教、美术电影制片厂:是指经国家批准建立的、并下达拍摄计划指标专门拍摄新闻、儿童、科教、美术类题材电影制片厂家。

本税目零税率适用范围为:录音棚、摄影棚、对白、特技、道具、制景、照明、化妆、剪辑、胶片、洗印、拷贝、放映、文库等生产用房,及其设备的固定资产投资。

4.与当地民用建筑标准相当的博物馆、全国定点书、报、刊印刷厂及全国定点的出版社、报社、杂志社。

(1)博物馆:是指收集、保管、研究和陈列、展览有关自然、历史、文化、艺术、科学、技术方面的实物或标本的场所。

本税目5%税率范围为;博物馆的藏品库区房屋、陈列区房屋、技术用房、观众服务设施用房,及其设备的固定资产投资。

(2)全国定点书、报、刊印刷厂:是指经国家新闻出版署审核批准的书刊印刷定点企业。

本税目5%税率适用范围为:生产车间、辅助车间、库房、安全业务用房、车间办公室、水塔、锅炉房,及其设备的固定资产投资。

(3)全国定点的出版社、报社、杂志社:是指经国家新闻出版署审核批准并取得社号或国内统一刊号而建立的出版社、报社、杂志社。

本税目5%税率适用范围为:上述出版社、报社、杂志社的编辑、印刷、出版用房,及其设备有固定资产投资。

5.故事片电影制片厂。

故事片电影制片厂:是指以拍摄故事片为主的电影制片企业。

本税目30%税率适用范围为:新建故事片电影制片厂的固定资产投资。包括:摄影棚、录音棚、排练厅、放映间(厅)、化妆间、特技、洗印车间、工作间、制景、服装、道具、烟火、照明、仓库等用房,及其设备的固定资产投资。

6.生产唱片的工厂。

生产唱片的工厂:是指生产密纹唱片(俗称胶木唱片)或薄膜唱片的企业。

本税目30%税率适用范围为:新建生产唱片工厂的固定资产投资。包括:厂房、刻纹车间、电铸制版车间、辅助车间,及其设备的固定资产投资。

7.非全国定点书、报、刊印刷厂及其它印刷厂、非全国定点的出版社、报社、杂志社。

(1)非全国定点书、报刊印刷厂及其它印刷厂。

非全国定点书、报刊印刷厂及其它印刷厂:是指经国家新闻出版署审核批准的全国书刊印刷定点企业以外的从事书报刊印刷业务的企业单位。

本税目30%适用范围与上述全国定点书、报、刊印刷厂的适用范围相同。

(2)非全国定点的出版社、报社、杂志社。

非全国定点的出版社:是指经国家新闻出版署审核批准全国定点出版社以外的出版单位。

非全国定点的报社:是指经新闻出版管理部门审核批准,履行登记注册手续,领有“内部报刊准印证”,不编入“国内统一刊号”不得公开征订发行、陈列或销售,并不得刊登广告,主要用于本系统本单位内指导工作,交流经验的报纸的报社。

非全国定点的杂志社:是指经新闻出版管理部门批准的,有“内部报刊准印证”,用于本系统、本单位指导工作、交流经验、交流信息,并在行业内部进行交换的资料性、非商品性内部期刊的杂志社。

本税目30%税率适用范围与上述全国定点的出版社、报社、杂志社的适用范围相同。

十一、商业、供销、物资

(一)口岸的商检、海关、边防设施

口岸是指供人员、货物和交通工具出入关境的港口、机场、车站和通道等。口岸包括经国务院批准设立的国家级口岸和经地方政府批准设立的地方级口岸。

1.口岸的商检设施。

口岸的商检设施是指国家设立的进出口商品检验部门及其派出机构兴建在口岸的用于对进出口商品的质量、规格、数量、重量和包装是否符合安全、卫生要求实施检验并办理进出口商品鉴定业务的设施。

本税目零税率适用范围:业务办公用房、报检用房、检测专用线(如汽车检验线)、大宗港口散装货物的取样设施、通讯设备用房、化验室、微机房、实验室及其仪器设备等。

2.口岸的海关设施。

口岸的海关设施是指国家海关兴建在口岸的用于对进出关境的货物、邮递物品、旅客行李物品和运输工具等进行监管、征收关税并执行查缉走私任务的各种设施。

本税目零税库适用范围:业务办公用房、微机房、通讯用房、毒品、邮递物品检查用房、航天器基地用房、各类仓库、验货场、旅客行李物品检查厅、货物报关厅以及经国务院批准的保税区内海关的上述设施。

3.口岸的边防设施。

口岸的边防设施是指中国人民武装警察边防部队在口岸兴建的用于对进出境人员进行检查的房屋以及相应配套设备。

本税目零税率适用范围:出入境检查厅、留置审查室、人身检查室、国门构筑物、边境阻拦设施、部队营房、武器库房等。

上述税目零税率适用范围均不包括行政办公和生活服务用房的投资。

(二)废旧物资加工

废旧物资加工是指对社会生产和消费过程中产生的可以利用的各种废旧物资进行清选、整理、修配等处理。

本税目零税率适用范围:用于从事废旧物资加工的固定资产投资项目。如,分类整理预处理场地、加工厂房以及设备、地中衡、轨道衡、仓库等。

本税目适用范围,不包括行政办公和生活服务用房的投资。

(三)粮棉油加工业(面粉厂、米厂、油厂、酱菜、酱油、醋等)

粮棉油加工业是指以粮食、棉花、油料为原料,经过一系列工艺过程,将其制成可代食用或使用产品的工业企业。

本税目5%税率适用范围:用于面粉厂、碾米厂、油厂、棉花厂、酱菜厂、酱油厂、醋厂的固定资产投资项目。如厂房、加工设备、烘干塔、水塔、仓库、化验室、地中衡、轨道衡等。

(四)粮食食品加工(挂面、方便面等)

粮食食品加工是指以粮食为主要原料,经过一系列工艺过程,将其制成可供食用产品。

本税目5%税率适用范围:用于加工挂面、方便面、米粉等粮食食品的固定资产投资项目。如厂房、仓库加工设备等。

(五)大豆、玉米综合加工厂

大豆、玉米综合加工厂是指以大豆、玉米为主要原料,经过一系列工艺过程,将其加工成食品或饲料的工厂。

本税目5%税率适用范围:用于大豆、玉米综合加工厂的固定资产投资项目。如厂房、仓库加工设备等。

(六)低档饮食服务网点(浴室、修理网点、饮食店、售货店等)

低档饮食服务网点是指为方便人民群众生活,在城乡居民区里设立的低标准、小规模的门店。

本税目5%税率适用范围:饮食店、售货店、浴室、旅店、摄影部、理发店、洗染店、修理部等网点的业务、经营用房及其服务性设施。

(七)食品加工(糖果、饼干、巧克力)

食品加工是指以农、林、水、畜产品为原料,经过一系列工艺过程,将其制成可供食用的产品。

糖果是以砂糖和各种糖浆等为主要原料,按不同风味和特点,添加各种辅料,经过高温熬煮、成型等工序制成的一种固体甜味食品。如水果糖、奶糖、夹心糖、蛋白糖、饴糖、胶姆糖等各类糖果。

饼干是以面粉为主要原料,加入各种辅料,经多次压片成型的食品。如儿童饼干、夹心饼干等各类饼干。

巧克力是以可可为主要原料,加糖、香料等辅料,经一系列工艺过程加工成的各类制品。

本税目30%税率适用范围:用于糖果、饼干、巧克力加工的固定资产投资项目。如厂房、仓库加工设备等。

十二、城市建设

本税目适用30%税率的投资项目为经有权单位批准建设的楼堂馆所。

本税目0%税率的适用范围为:

1.城市供排水、节水设施;

2.城市煤气;

3.集中供热;

4.污水处理厂;

5.城市道路、桥梁(包括立交桥);

6.地下铁道;

7.公共交通;

8.垃圾处理厂、转运站;

9.城市园林绿地。

十三、其他

(一)地震

本税目0%税率的适用范围为地震台网建设及科研机构的业务用房。

(二)海洋

本税目0%税率适用的投资项目为海洋考察、监测设施及业务用房,科研机构的业务用房和设施。

(三)测绘

本税目0%税率的适用项目为测绘设施。

(四)技术监督

本税目0%税率的适用范围为技术监督站。

(五)民政

本税目0%税率适用范围为优抚和社会福利设施、社会福利工厂(国家限制发展的产业、产品除外)。

(六)旅游

旅游:是旅行和游览二者相结合的活动,是在一定社会经济条件下产生的一种社会经济现象,是人们不从事盈利活动,而以游览、消遣、求知等为主要目的所进行非定居的旅行而引起的一切现象和关系的总和。

旅游区:是指国家或有权单位明确批准的,可供旅游者进行参观、游览、娱乐、观赏、休息、品尝、科研、修学、疗养、健身的区域。

旅游区内的风景区:是指旅游区内风景名胜资源集中,自然环境优美,景观奇特,具有一定规模和游览条件的地域。

旅游区内的风景区的保护:是指为游览服务,对旅游区内风景区的自然资源和人文资源采取的一定防护措施。

旅游区内的风景区的自然资源:是指一切具有观赏、文化和科学价值的自然遗产景观及环境。如山河、岩石、湖泊、冰川、瀑布、名泉、溪流、地质、森林、草原、野生动植物、化石、特殊地质、天文气象等以地学因素为主体的各种类型的自然资源。

旅游区内的风景区的人文资源:是指具有历史、科学、艺术价值,可供研究、观赏的历史文物古迹、园林建筑、石雕碑刻、革命纪念地、历史遗址等设施和它们所处的环境以及风土人情。

旅游区内的风景区的道路建设:是指在景区内修建的各种道路设施。

旅游区内的风景区的水电通讯设施:是指在景区内修建的各种水利、电力和邮电通讯设施及供水、排污系统设施。

本税目零税率适用范围为:

1.旅游区内的风景区的保护:

(1)风景区的观察站(防火、泥石流、科技、森林病虫害观察防护站);

(2)风景区的围墙、栅栏、护园河、护城、护坡、护岸、防洪、防震和防火设施;

(3)风景区的安全保护及急救设施;

(4)风景区的环境保护、监测和治污设施;

(5)风景区的自然景观的新辟、恢复和整修;

(6)风景区的人文景点的维护、整修、恢复及新建;

(7)风景区内与自然景观不相协调的建筑物的迁建工程。

2.旅游区内的风景区的道路建设:

各种道路工程(公路、登山路、水路、览车、索道、栈道),以及桥涵工程(桥梁、涵洞、隧道)、停车场、售票室、候车室、码头、船坞等工程的新建、扩建和维护。

3.旅游区内的风景区的水电通讯设施:

给排水工程(供水站、自来水厂、泵、站、水坝、水库及污水处理设施)、电力工程(电厂、电房、电站、输变电线路及设施)、通讯工程(无线电电台通讯、卫星通讯、有线电通讯、架空明线通讯、电缆通讯、激光通讯、大气激光通讯、光纤通讯的线路、机房、设备和报警设施)。

本税目上述设施的建设,不包括行政、管理、服务工作人员的行政办公、生活设施的投资。

(七)公安

本税目0%税率的适用范围为看守所、收容所、拘留所、公安技术用房、消防设施。

(八)司法

本税目0%税率的适用范围为狱政警戒设施。

(九)安全

本税目0%税率适用范围为安全、技术用房。

(十)检察

本税目0%税率适用范围为侦察设施(包括侦察、技术用房、预审室、暂押室)。

(十一)法院

本税目0%税率的适用范围为法庭。

(十二)军事

本税目0%税率的适用范围为军事工程、军事产品、武器装备维修。

(十三)人防

1.人防工程,适用0%税率;

2.一般民用住宅,适用5%税率;

3.公费建设超过标准、独立独院、别墅式住宅,适用30%税率。

十四、综合

1.治理污染、保护环境和节能项目。

(1)治理污染是指对在生产建设或其他活动中产生的废气、废水、废渣、粉尘、垃圾、放射性物质等有害物质和噪声,振动、恶臭对环境的污染和危害进行整治处理。治理污染需要迁址另建的非生产项目,其不超过原建筑面积的部分投资,免征投资方向税,超过的部分征税。

保护环境是指采用各种手段和措施,对开发利用环境和资源的活动进行监督和制约,防止环境受到污染和破坏,保护生态平衡,保障人体健康,促进社会、经济、环境的协调发展。

本税目零税率适用范围:直接用于治理污染、保护环境的建筑工程投资以及监测设备的固定资产投资。主要包括:

①对燃料燃烧和生产工艺过程中排放的有害气体进行治理;

②对工业废水和生活污水进行治理;

③对工矿企业、科研单位丢弃的废渣、废物进行治理;

④对生产工艺过程中排出的粉尘和燃烧过程中排放的烟尘进行治理;

⑤对工业和生活垃圾进行治理;

⑥对放射性物质、噪声、振动、恶臭等社会性公害进行治理。

(2)节能项目是指经各级节能行政主管部门审定的,通过合理利用、科学管理、技术进步以及其他途径更有效地利用能源,取得更高经济效益、社会效益的节约煤、电、气、油、水等建设项目。

本税目零税率适用范围:直接用于节能项目的固定资产投资。如为节约用煤而进行的低效锅炉改造、民用型煤、工业窑炉改造、余热利用及节能示范项目等工程投资,为压缩燃料油的消耗而进行的燃油锅炉改烧煤工程投资,为节约用电而进行的电加热设备改为红外线技术工程投资及其设备等。

以上税目适用范围不包括行政办公和生活服务设施的投资。

2.因遭受自然灾害进行恢复性建设的项目。

因遭受自然灾害进行恢复性建设的项目是指经有关部门确认,因地理、气候、生物等人力不可抗拒的破坏性因素,对毁坏的固定资产进行恢复性的建设项目。自然灾害包括水灾、火灾、风灾、雪灾、地震、塌陷、崖崩、海啸、泥石流及其他自然灾害。

本税目零税率适用范围:在原建筑面积上进行恢复性建设的生产营业用房、办公生活用房以及设备等固定资产投资。

超过原建筑面积的投资按照“投资方向调节税暂行条例”规定的税率征收。

3.单纯设备购置。

单纯设备购置是指纳税人非从事基本建设和更新改造,由于生产、经营、办公、生活的需要而购进的各种器械用品。

本税目零税率适用范围:购入各种设备的固定资产投资。

4.外国政府赠款和其他国外赠款安排的投资,适用0%税率。

5.城乡个人住宅(个人修建的营业性房屋和专门用于出售、出租的房屋不在此列,应依法征收投资方向税)、地质野外工作人员生活基地住宅、各类学校教职工住宅及学生住宅、科研所住宅、北方节能住宅,均适用0%税率。

6.资源综合利用(“三废利用”及伴生矿等资源利用、各种可燃放空伴生气燃气轮机发电及利用)

资源综合利用是指在开发自然资源过程中,对伴生、共生矿物进行的综合利用和在生产、流通、消费过程中,对废渣废水(液)、废气等废弃物的加工利用。

本税目零税率适用范围:工矿企业对本企业产生的“三废”直接进行综合利用及对伴生矿等资源利用,各种可燃放空伴生气燃气轮机发电及利用的固定资产投资项目。如“利用采矿的废石、选矿尾矿、碎屑、粉末等生产砖、加气混凝土、陶粒、墙板、水泥、树脂和橡胶填料等产品及发电的工程投资及其设备;利用化纤废水、纸浆废液、洗毛污水等生产锌、纤维、碱、硫化钠等产品的工程投资及其设备。

7.仓储设施(粮、棉、油、石油、商业、冷藏库、国家及地方物资储备库、商业、供销仓储设施、果品库等)。

仓储设施是指流通领域中用于储藏和放置物品,并具有一定规模的建筑物体和场地设施。

本税目零税率适用范围:用于储藏粮食、棉花、各种植物油、矿物、石油(不含加油站)的仓房、油罐、专用冷藏库,由地、市级以上(含地市级)计划、物资管理部门控制和调度的物资储备仓库,商业、供销系统专门从事储运业务的库房和县级以上(含县级)物资批发站以及果品库。库房及主要生产设施包括仓间、楼电梯间、穿堂、整理间、工作室以及电梯、滑道,固定的起重装卸设备、熏蒸设备等;辅助生及配套设施包括充电间、修理间、车库、专用码头、铁路专用线、露天货场、装卸站台、道路和供配电、消防、给排水设施以及装卸搬运设备等。

上述税目零税率适用范围均不包括行政办公和生活服务用户的投资。

十五、税目注释及其说明

1.以上所列的税目税率,均按固定资产投资项目的单位工程计算;

2.以上未列出的除更改投资以外的其他固定资产投资项目,税率一律为15%;

3.除适用0%税率以外的更改项目一律按项目工程中的建筑工程投资计征,税率为10%;

4.以上税目解释所列行业,是指按国民经济分类的行业,不是指行政管理部门;税目解释中所说的生产能力,除有特指的以外,均指年生产能力;

5.国家禁止的发展项目(参见本书附录),不用征收投资方向税方式调控,另行处置(即采取一经发现,除勒令立即停止建设外,还要采取没收建设投资和已形成的固定资产等强制性措施予以处理,并追究有关人员的责任)。