成本报表

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第767页(4784字)

成本报表是根据成本核算帐证等有关资料定期编制的、用来反映和监督企业一定时期成本水平和构成情况的一种报告文件。编制成本报表,是成本管理会计的一项重要内容。

成本报表的作用是企业通过对成本报表的分析,来考核企业成本计划的执行情况,促使企业节约费用,降低成本,从而提高企业的经济效益。由于产品成本是体现企业生产、技术和经营管理工作好坏的综合性质指标,因此,通过对成本报表的分析,还可以揭示企业在生产、技术和经营管理方面取得的成绩和存在的不足,从而采取措施,巩固成绩,改进工作,进一步提高企业生产、技术和经营管理的水平。此外,产品成本报表提供的企业实际成本资料,还可以作为企业进行成本预测、制定成本计划,进行经营决策,制定产品价格,编制利润计划等提供重要的基础材料。这些资料是企业以前发生的实际成本,因此,其可靠性最强。

成本报表是不需向外部报送的企业内部报表,这保证了企业成本是其商业秘密。成本报表一般包括商品产品成本表,主要产品单位成本表,制造费用明细表、产品销售费用明细表管理费用明细表和财务费用明细表等。

一、商品产品成本表

(一)商品产品成本表的作用

商品成品成本表是反映企业在报告期内生产的全部商品产品的总成本和各种主要商品产品的单位成本和总成本的报表。其作用是:

1.使用商品产品成本表,可以考核全部商品产品和各种主要商品产品计划的执行结果,对商品产品成本节约或超支情况进行评价。

2.使用商品产品成本表,可以考核可比产品成本降低计划的执行结果,计算各种因素对计划执行结果的影响程度,分析其中有利的因素和不利的因素,从而采取措施,挖掘进一步降低产品成本的潜力,探索降低成本的途径和方法。

(二)商品产品成本表的结构及编制方法

商品产品成本表分为可比产品、不可比产品和补充资料三部分。前两部分反映可比产品、不可比产品和全部商品产品的本月总成本和本年累计总成本。主要产品和品种,由企业或主管企业的部门根据管理需要规定。表中补充资料部分,主要反映可比产品成本的降低额和降低率等资料。

商品产品成本表列示如图表7-1所示。

图表7-1

商品产品成本表

图表7-1中各种产品的本月实际产量,应根据相应的产品成本明细帐填列。本年累计实际产量,应根据本月实际产量,加上上月本表的本年累计实际产量计算填列。上年实际平均单位成本,应根据上年度本表所列全年累计实际平均单位成本填列;本年计划单位成本,应根据年度成本计划填列;本月实际单位成本,应根据表中本月实际总成本除以本月实际产量计算填列。如果在产品成本明细帐或产成品成本汇总表中有着现成的本月产品实际产量、总成本和单位成本,表中这些项目都可以根据产成品成本明细帐或产成品成本汇总表填列。表中本年累计实际平均单位成本,应根据表中本年累计实际总成本除以本年累计实际产量计算填列。可比产品按上年实际平均单位成本计算的本月总成本和本年累计总成本,应根据本月实际产量和本年累计实际产量,乘以上年实际平均单位成本计算填列。可比产品按本年计划单位成本计算的本月总成本和本年累计总成本,应根据本月实际产量和本年累计实际产量,乘以本年计划单位成本计算填列。本月实际总成本,应根据产品明细帐产成品成本汇总表填列。

本年累计实际总成本,应根据产品成本明细帐或产品成本汇总表本年各月产成品成本计算填列。如果有不合格品,应单列一行,并注明“不合格品”字样,不应与合格品合并填列。

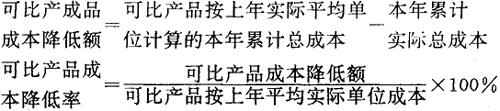

该表补充资料可比产品成本降低额和降低率的计算公式如下:

可比产品成本计划降低率,即以产品成本降低计划,根据本年成本计划填列。

如果可比产品成本本年与上年相比,不是降低,而超支,则超支额和超支率应用负数填列。

三、主要产品单位成本表

(一)主要产品单位成本表的作用

主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本构成情况的报表。该表应按主要产品分别编制,是对商品成本表所列主要产品成本的补充说明。主要产品单位成本表的作用表现如下:

1.编制主要产品单位成本表可以按照成本项目分析和考核主要产品单位成本计划的执行结果,分析主要产品单位成本升降的具体原因。

2.编制主要产品单位成本表可以按照成本项目本月实际和本年累计实际平均的单位成本,与上年实际平均和历史先进的单位成本进行对比,了解其比上年的升降情况,与历史先进水平是否有差距,还是已经赶上或者超过。

3.编制主要产品单位成本表还可以分析和考核主要产品的主要技术经济指标的执行情况。

(二)主要产品单位成本表的结果和编制方法

主要产品单位成本表分为产量、单位成本和主要经济技术指标三部分。该表的产量部分反映报告期产品本期的计划产量和实际产量,以及全年累计的计划产量和实际产量,此外还反映产品的销售单价。该表的单位成本部分按照成本项目分别反映历史先进,上年实际平均、本年计划、本月实际和本年累计实际平均的单位成本。所列成本项目可以根据企业的自身生产特点和管理需要而设定。该表的经济技术指标部分主要反映原材料、燃料和动力的消耗数量。

主要产品单位成本表列示如图表7-2所示。

图表7-2

主要产品单位成本表

主要产品单位成本表中销售单位应根据产品定价表填列;本月和本年累计计划产量应根据生产计划填列;本月实际和本年累计实际产量应根据产品成本明细帐或产成品成本汇总表填列。

表中历史先进单位成本应根据历史上该种产品成本最低年度本表的实际平均单位成本填列;上年实际平均单位成本应根据上年度本表实际平均单位成本填列;本年计划单位成本应根据本年度成本计划填列;本月实际单位成本应根据该种产品成本计划填列;本月实际单位成本应根据该种成本明细帐或产成品汇总表填列;本年累计实际平均单位成本应根据该种产品成本明细帐所记年初起至报告期为止完工总成本除以本年累计实际产量计算填列。不可比产品没有历史先进水平的单位成本和上年实际平均单位成本,这两项可以不填。

表中上年实际平均、本年计划、本月实际和本年累计实际平均的单位制造成本,应与商品产品成本表该种产品的相应的单位成本相核符,保持一致。

表中的主要经济技术指标部分是根据企业和财政主管机关的规定进行填列。

四、制造费用明细表

(一)制造费用明细表的作用

制造费用明细表是反映企业在报告期内发生的制造费用的报表。其作用如下:

1.编制制造费用明细表可以考核制造费用计划的执行结果。

2.编制制造费用明细表还可以分析各项费用的构成情况和增减变动的原因。

(二)制造费用明细表的结构和编制方法

制造费用明细表是按费用项目分别反映各项费用的本年计划数,上年同期实际数和本年累计实际数。由于辅助生产车间的制造费用已通过辅助生产费用的分配转入基本生产车间制造费用的有关项目,因而该表的制造费用只反映基本生产车间的制造费用,不包括辅助生产车间的制造费用,以免重复反映。

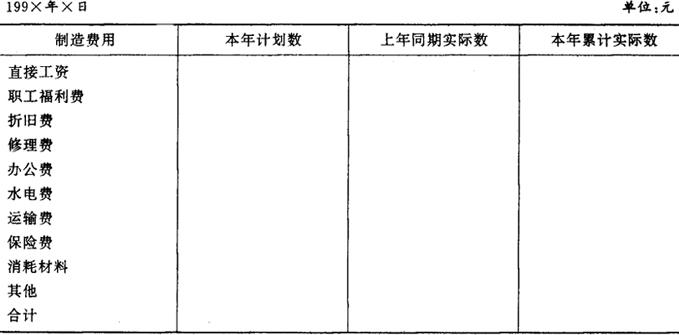

制造费用明细表如图表7-3所示。

图表7-3

制造费用明细表

制造费用明细表中本年计划数应根据制造费用计划填列;上年同期实际数应根据上年同期本表的累计实际数填列;本年累计实际数应根据“制造费用”总帐科目所属基本生产车间制造费用明细帐的本年累计发生额填列。

五、管理费用明细表

(一)管理费用明细表的作用

管理费用明细表是反映企业在报告期内发生的管理费用的报表。其作用是;

1.编制管理费用明细表,可以考核管理费用计划的执行结果。

2.编制管理费用明细表,还可以分析各项费用的构成情况和增减变动的原因。

(二)管理费用明细表的结构和编制方法

管理费用明细表是按费用项目分别反映各项费用的本年计划数,上年同期实际数和本年累计实际数。

管理费用明细表列示如图表7-4所示。

图表7-4

管理费用明细表

在上列管理费用明细表中,本年计划数应根据管理费用预算填列;上年同期实际数应根据上年同期本表的累计实际填列;本年累计实际数应根据管理费用明细帐的本年累计发生额填列车。

由于财务费用明细表和销售费用明细表的作用和编制方法,大体同管理费用明细表,因此,不再重述,只将两表的结构格式列示如图表7-5和图表7-6所示。

图表7-5

产品销售费用明细表

图表7-6

财务费用明细表