如何确定施工企业未完施工和已完工程成本?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第132页(656字)

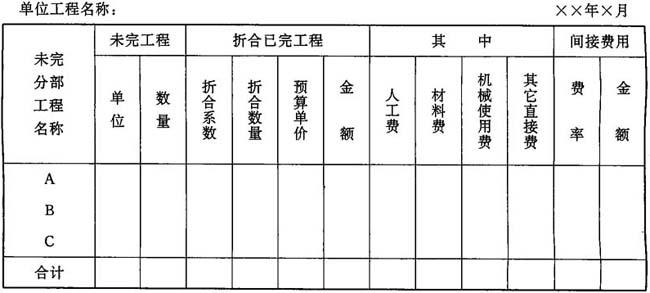

施工企业要根据其工程价款结算办法,在成本计算期末汇总“工程成本计算单”中归集的施工生产费用,并对该工程进行盘点,确定未完施工和已完工程的数量,然后按一定的计算方法计算未完施工和已完工程成本,与发包单位办理已完工程价款结算。结转已完工程成本。施工企业在成本计算期末要盘点工程,确定未完施工的数量和已完工序等,编制“未完施工盘点单”,并采用约当产量法将未完施工数量折合为已完工程数量,按预算价格计算其预算成本,其计算公式如下:

未完施工预算直接成本=∑未完施工折合已完工程数量×预算单价

未完施工预算间接成本=未完施工预算直接成本×间接费率

未完施工预算成本=未完施工预算直接成本+未完施工预算间接成本

按计算出的未完施工预算成本作为未完施工成本,并据以计算已完工程成本,其计算方法如下:

本期已完工程实际成本=期初未完施工成本+本期施工费用—期末未完施工成本

根据以上计算结果,借记“工程结算成本”科目,贷记“工程施工”科目,结转已完工程的实际成本。

未完施工盘点单的格式如下:

上一篇:施工企业成本核算程序是什么?

下一篇:会计师实用全书目录