现金流量

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第515页(1690字)

1.现金流量的概念

固定资产投资活动中必然涉及现金的流出和流入;投资的支出和投资后的收入等。现金流量,就是指与固定资产投资项目有关的在不同时点所发生的全部现金流入和现金流出的总称。现金流入量与现金流出量的差额为现金净流量。现金净流量是反映固定资产投资效益的重要指标。因此,在固定资产投资决策中,为了正确评价投资方案的投资效益,必须对各投资方案的现金流量进行科学地预测,并考虑货币时间价值因素,正确地计算反映投资效益的有关指标,从而为正确地进行投资决策提供可靠的依据。

2.现金流出量

现金流出量,是指与固定资产项目有关的全部资金支出。其主要内容包括:

(1)购建厂房、建筑物、机器设备等固定资产的投资支出;

(2)为投资项目配套而形成的货币资金、应收帐款、存货等流动资产的投资支出;

(3)投资项目完工后投入生产经营的过程中,所发生的材料、人工、其他耗费等构成的营运成本(其中不包含折旧)。

现金流出量的计算,可用公式表示如下:

3.现金流入量

现金流入量,是指与固定资产投资项目有关的全部资金收入。其内容主要包括:

(1)投资项目完工投入生产经营过程后,用于生产有关产品或提供某种劳务可获得的营业收入;

(2)投入固定资产的变价收入及残值收入;

(3)流动资产投资回收的收入。

现金流入量计算,可用下列公式表示:

现金流入量=营业收入+固定资产变价及残值收入+流动资产投资回收收入

4.现金净流量

现金净流量,也称为净现金流量或投资收益,是现金流入量与现金流出量之差。其计算公式为:

现金净注量=现金流入量-现金流出量

或=净收益+折旧

由上述两个计算公式可以看出,现金净流量与净收益是两个不同的概念,两者在数量上是不相等的。现金净流量是指在营业上实际发生的现金净流入量。在计算时,现金流出的营业成本中不包括非付现的折旧,而在现金流入的营业收入中将每年提取的折旧转化为现金收入。净收益则是根据权责发生制进行的定期损益计算,因而在费用中包括了不需用现金支付的折旧。由此可见,这两种计算现金净流量的方法,其实质是一样的。下面举例说明:

例:某企业某年度经营情况如下表:

,300+35,000=95,300(元)

,300+35,000=95,300(元)

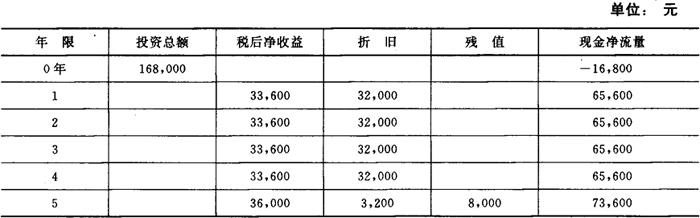

固定资产投资项目未来各年现金净流量,一般按每年的净收益和折旧计算。举例说明如下:

例:某企业购置某项固定资产,一次性投资168,000元,使用年限为5年,预计净残值8,000元,5年中每年可取得净收益33,600元。该项固定资产投资未来5年现金净流量计算如下表: