流动比例

书籍:企业管理公式辞典

出处:按学科分类—经济 湖北人民出版社《企业管理公式辞典》第283页(342字)

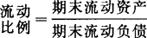

是流动资产与流动负债之间的比例。

一般作为分析企业短期负债偿付能力的指标,其计算公式如下:

流动比例反映企业每元短期负债有多少流动资产可作清偿能力。流动比例越高,表明企业的偿债能力越强,对债权人来说,其债权地位也越巩固。

但流动比例过高,对企业股东来说不一定是好事,因为可能是库存余额过大所致。

所以,还应计算快速流动比例,其计算公式是:

扣除库存的流动资产,即为可以很快变成现金的流动资产。

因此,快速流动比例更能说明企业的现实短期偿债能力。

上一篇:固定比率

下一篇:企业管理公式辞典目录