股票除权价

书籍:中华金融辞库

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第945页(873字)

在股份有限公司送配股的场合,由于新股的入市,股票交易价格在除权日前和除权日后,会发生重要变动。从理论上说,在除权日后,根据新股的状况,有一个除权价或除权报价。若以Pc代表除权价,Pc-1代表除权日前一天的收盘价,PP代表配股价,RP代表配股率,Rs代表送股率,e代表每股分配的股利数量,则:

①在送股条件下,股票除权价公式为:

例如,某种面值1元的股票,在除权日前一天的收盘价为每股18元,公司宣布分配的送股率为10送5,其除权价为18元÷(1+0.5)=12元。

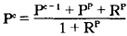

②在配股条件下,股票除权价公式为:

例如,某种面值1元的股票,在除权日前一天的收盘价为每股18元,公司宣布分配股率为10配3,每股配股价为6元,其除权价为(18元+6元×0.3)÷(1+0.3)=15.23元。

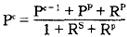

③在送配股同时进行的条件下,股票除权价公式为:

例如,某种面值1元的股票,在除权日前一天的收盘价为每股18元,公司宣布送股率为10送5、配股率为10配3(配股只按原股本配给)、每股配股价为6元,其除权价为(18元+6元×0.3)÷(1+0.5+0.3)=11元。

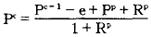

④在分配现金股利与配股同时进行的条件下,股票除权价公式为:

例如,某种面值1元的股票,在除权日前一天的收盘价为每股18元,公司宣布每股分派现金股利0.5元、配股率为10配3、每股配股价为6元,其除权价为(18元-0.5+6元×0.3)÷(1+0.3)=14.85元。

这些除权价理论公式,是计算除权效应的重要依据。