最小二乘法

书籍:中华金融辞库

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1317页(763字)

亦称“最小平方法”。使对因变量的估计值与实际观测值之差的平方达到最小。目前常见的回归分析方法之一,是进行回归分析的基础。又被称作“ordinary least quare”(可译为“普通最小二乘法”或“普通最小平方法”)。这一方法最早由勒让德提出,后经G.F.Guass和P.S.Laplace引入统计学研究之中。下面用一个线性回归模型来具体说明这一方法。

对于回归模型:

式中,Y是被解释变量向量;Z是解释变量向量;u是白噪声向量;其均值为零,方差为σ2;β是待估参数。最小二乘法要求待估的回归方程使得 的平方和达到最小,即:

的平方和达到最小,即:

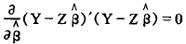

因为Y和Z是已知的, 的大小完全取决于

的大小完全取决于 的大小,而

的大小,而 是由估计方法确定的参数。因此,根据微积分中求极值的原理,当

是由估计方法确定的参数。因此,根据微积分中求极值的原理,当 的一阶导数等于零时,

的一阶导数等于零时, 才能达到最小值,因而有:

才能达到最小值,因而有:

整理后有常规方程:

如果(Z’Z)-1存在,以上常规方程有解:

就是回归模型Y=Zβ+ε的普通最小二乘估计值,它使

就是回归模型Y=Zβ+ε的普通最小二乘估计值,它使 达到最小。

达到最小。

由于现实生活中往往出现违背线性回归模型的基本假设,如异方差性、多重共线性、残差自相关等等,以致矩阵(ZZ)近于退化,很难用普通最小二乘法进行模型参数估计。为此出现了基于它的一些更为一般和适用的方法,如广义最小二乘法、加权最小二乘法、间接最小二乘法、工具变量法、约束最小二乘法等等。