弗里德曼-施瓦兹的货币供应方程式

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1620页(1046字)

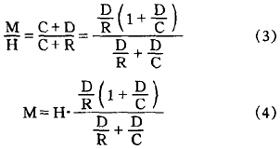

M·弗里德曼与A·J·施瓦兹在《1867~1960年美国货币史》(1963年)-书中所提出的较广义的货币供给量(M2)决定方程式。他们认为,在当时美国的货币体制下,决定货币供给的主要因素有三个:由银行准备金与公众所持有的通货所构成的基础货币;银行存款与银行持有的基础货币的比率(即存款准备比率);社会存款与其通货持有量的比率(即存款通货比率)。此三个因素所构成的基础货币与货币供给量之间的乘数关系,即为货币供给方程。若以H、D/R、D/C分别表示上述三个因素,以M表示货币供给量,弗里德曼-施瓦兹货币供给方程式即可表述为:

M=C+D (1)

H=C+R (2)

(4)式表示,货币供给量M由基础货币H与由D/R、D/C共同组成的货币乘数的乘积所决定。该方程的理论意义在于:由H、D/R、D/C所共同决定的货币存量,实际上是中央银行、商业银行系统与社会公众三部门共同行为的结果。中央银行决定基础货币,银行系统获取基础货币以充当存款准备金及所希望的超额准备金,社会公众则从基础货币中汲取通货以满足其货币需求。如果(D/R)与(D/C)是常量或者它们的变化极为稳定,则货币供给量的变动就完全取决于基础货币量(H)的变动。中央银行可以通过控制基础货币而控制货币供应量,从而使货币供应量成为由货币当局决定的外生变量。对此,弗里德曼与施瓦兹进行了实证分析。他们在考察美国1881~1960年的货币供应量变动时发现,货币供给量的变动,86%由基础货币的变动引起,而存款-准备金比率(D/R)和存款-通货比率(D/C)的变动只分别占到9%和3%。因此,他们认为,基础货币的变化是广义货币供应量长期性变化的主要原因。强调货币供给的“外生性”与“可控性”,为弗里德曼强调货币政策的有效性提供了重要的理论依据。

弗里德曼-施瓦兹被认为是当代货币供应决定理论的先驱者,他们的分析在理论上和方法上产生了重要影响。但是,批评者认为,他们所提出方程的最大缺陷在于忽视了(D/R)、(D/C)两项因素对货币乘数值的影响,同时,(D/R)与(D/C)同在乘数项的分子和分母,当D、R、C等因素变动时,货币乘数的变动较难辨认,从而难以判定货币供应的规模是扩张还是收缩。正是为弥补这些缺陷,1965年,P·卡甘提出了他的货币供应方程式。