自回归

书籍:简明经济百科辞典

出处:按学科分类—经济 山东人民出版社《简明经济百科辞典》第904页(288字)

变量对其前期值的回归,即回归方程中的自变量是因变量的前期值。

自回归方程中的自变量如果仅取前一期的值,则称为一阶自回归;如果取前K个时期的值,则称为K阶自回归。经济计量研究中应用最普遍的自回归模型是如下的简单一阶自回归模型:

式中,P称为自相关系数;Vt是具有零均值、常数方差、彼此不相关的随机变理。

对U的滞后值连续进行代换,可得到:

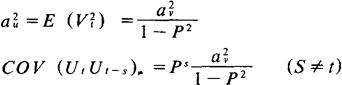

U的数学期望、方差和协方差如下:

EUt=0

上一篇:生产均衡率

下一篇:简明经济百科辞典目录