线性盈亏分析模型

出处:按学科分类—经济 中国财政经济出版社《中国物资管理辞典》第556页(1075字)

在给定的相关范围内,单位产品的售价和变动成本保持不变,固定成本也不变,产品的总销售收入和总变动成本,与产品的产销数量同比例地变动,描述在上述条件下各盈亏分析因素之间线性联系的数学表达式。

设某种产品的产量与销量相平衡,令Q代表该产品的产销数量,S代表该产品的单位售价,V代表单位变动成本,F代表固定成本,P代表税前目标利润,总销售收入和总变动成本与Q、S、V之间为线性函数关系。如P=0,该产品不亏不盈,则有:

QS-QV-F=0

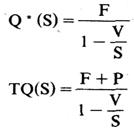

在盈亏平衡点上的产销数量Q*为:

如要求税前目标利润为P,则应满足:

QS-QV-F=P

从而在目标利润P的产销数量TQ为:

税前目标利润P可按下式计算:

Q*和TQ也可以金额表示,计算公式如下:

Q*和TQ还可以设备生产能力(按产量计算)利用率表示,以说明设备生产能力的利用程度以及尚未被利用的潜力,计算公式如下:

在物资企业,令A代表物资销售原价,r代表综合费率或进销差率,V代表变动费用率,F代表固定费用,则可建立适用于物资企业的盈亏分析模型如下:

A(1+r)-A(1+V)-F=0

在盈亏平衡点上,以销售原价计算的销售金额A*为:

如要求目标利润为P,则有:

A1(1+r)-A(1+V)-F=P

在目标P的销售金额TA为:

在进行盈亏平衡分析中,通常绘制盈亏平衡图(见下图)或利润-数量图,来表示各因素之间的关系。

上举的盈亏平衡图,可称为标准图。另一种改型的盈亏平衡图是从原点按照单位变动成本的斜率画出一条变动成本线,再在变动成本线基础上,按照固定成本总额画出一条与变动成本线平行的固定成本线。

最后,再从原点按单位售价的斜率画出一条销售收入线。改型的盈亏平衡图可以清楚地表明产品的边际增益额补偿固定成本和创利的程度。