现值

书籍:企业管理学大辞典

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第274页(428字)

未来时期的价值流(收入流或支出流)按一定利息折算成的现在的价值,亦称“贴现值”或“折现值”。

主要形式有复利现值和年金现值。

现值法 按照投资占用时间的长短,把不同时期投入的资金,计算贴现值,然后进行比较,以选择投资方案的方法。

利用贴现值进行比较,可以正确地评价投资效果的优劣,为改进资金管理提供依据。

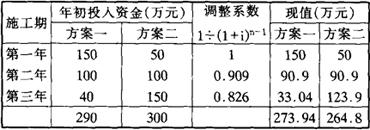

假设有两种投资方案,均为每年初投入资金,复利率i为10%,其资金投入情况见表6-1:

表6-1 投资贴现值计算表

从表6-1可以看出:按原始投资额比较,方案一比方案二少投资10万元;而按贴现值比较,结论正好相反,即方案一比方案二多投资9.14万元。

可见,只有考虑货币时间价值,才能对投资方案优劣作出正确的评价。