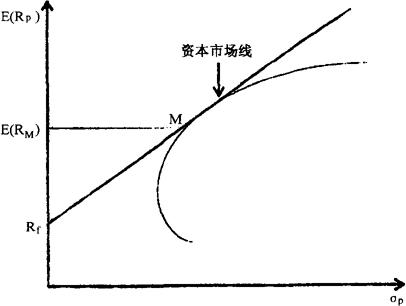

资本市场线

书籍:企业管理学大辞典

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第314页(642字)

由无风险资产与有风险资产共同构成的所有资产组合集合的效率前沿(参见“资产组合的风险”和“资产组合的收益”)。

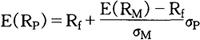

资本市场线可用下述公式表示:

式中:E(RP)——资产组合的期望收益;E(RM)——市场资产组合的期望收益;σP——资产组合的标准差;σM——市场资产组合的标准差;Rf——无风险资产的期望收益(见图6-9)。

图6-9 资本市场线

投资者可以根据自己对收益和风险的偏好在资本市场线上移动,选择最适合于自己的投资组合,并获得最大效用。所有的组合都是由于投向有风险资产的资金比例不同而形成的。

一般我们可以利用下列公式算出资本市场线上每一个投资组合的期望收益与标准差:

式中:WM——市场投资组合在资产组合中所占权重;E(RM)——市场资产组合的期望收益;Rf——无风险资产的期望收益。

资本市场线的主要意义是要获得较大的报酬率就一定要承担较大的风险。资本市场线实际上是无风险借贷条件下的效率前沿,资本市场线上的每一个资产组合仅包含系统风险,总风险中的非系统风险可因投资多元化而有效地除去。

上一篇:资产组合的效率前沿

下一篇:企业管理学大辞典目录