自回归条件异方差

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第260页(927字)

考虑线性或非线性模型yt=f(xt,β)+εt,其中yt是被解释变量,xt是解释变量,β是模型的参数。

传统的计量经济理论都假定条件方差V(εt|εt-1)与εt-1无关。但有些经济变量像通货膨胀,汇率和股票价格在较大幅度的波动后面一般紧接着较大幅度波动,较小幅度的波动后面一般连着较小幅度的波动。

ARCH方法比传统方法更适合于对这些变量建立模型,它仍假定无条件方差V(εt)=σ2为常量,但条件方差V(εt|εt-1)依赖于εt-1,因而符合这些变量的波动特征。

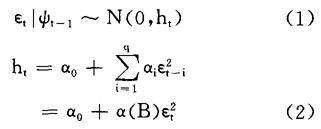

εt=yt-f(xt,β)是一个实数域上的离散时间随机过程,Ψt是直到t时间的所有信息集(即由ε1,…,εt产生的σ-域)。

ARCH(q)过程由下面给出:

其中q>0;α0>0,αi≥0,i=1,…,q;

当且仅当α(1)<1时,由(1)和(2)定义的ARCH(q)过程是宽平稳的,其均值E(εt)=0,无条件方差V(εt)=α0(1-α(1))-1且协方差cov(εt,εs)=0,t≠s。

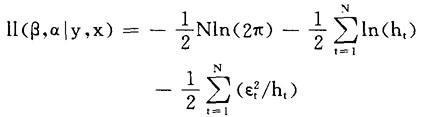

设样本有N个观察个数,则模型估计的对数似然函数为:

使该函数达最大值,就可得到参数β,α的估计。

可采取由Engle(1982)提出的拉格朗日乘子检验(Lagrange multiplier test)对εt是否有ARCH现象进行检验,首先,对εt平方,得到#。然后,对#进行AR(q)自回归估计得到拟合优度R2。

最后,利用结果:在不存在ARCH的原假设下,统计量NR2服从于自由度为q的x2分布。

若显着性水平为5%,当NR2值大于x2分布的临界值时,则拒绝εt不存在ARCH的假设,即认为存在ARCH现象。