贝叶斯方法

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第284页(767字)

贝叶斯方法对于模型中参数的估计,不同于通常意义下的统计推断,它把模型中待估的未知参数看做随机变量而不是常数。

为了估计参数值,它首先假定分析者对这些参数有某种先验判断,而且这种判断能用概率形式表达出来,然后将先验概率同从实际样本观测得来的信息合并起来,以得到这些参数的后验概率。实际应用时,确定一种损失函数,再按照所得的后验概率分布,求出一个使平均损失最小的参数估计值。

这个估计值不再是随机变量,而是随机变量在某种意义下的最优值。

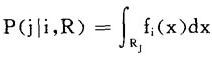

设有m个总体G1,G2,…,Gm,概率密度函数分别为fi(x),i=1,…,m,来自总体Gi的样品x被错判为来自总体Gj(i,j=1,…,m)时所产生的损失记为C(j|i),并且C(i|i)=0,那么,如果记判别规则R=(R1,R,…,Rm)产生误判的概率为P(j|i,R),有

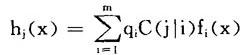

如果已知样品x来自总体Gi的先验概率为qi(i=1,…,m),则在规则R下,误判的平均损失为:

使g(R)最小的R为:

Rk={x|hk(x)=minhj(x)},k=1,…,m其中

当多个参数(即样品x为向量)待估时,就需要先验地给出它们的多维分布。

为了能够准确地刻画后验分布,先验分布的选择既要易于化简,又要符合人们对参数的先验认识。这使得贝叶斯方法的实际应用,面临很大的局限性。

上一篇:一般到特殊方法

下一篇:西方经济学大辞典目录