损益平衡分析

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第328页(840字)

又译作“保本分析”,亦称“本量利分析”(cost-volume-profit analysis)。

它是用于研究成本、销售收益和利润三者关系的一个重要分析工具,其目的是要确定损益平衡时的产销水平,更重要的是用来分析产销变化对利润的影响。它对于改善企业经营管理,进行经营决策以及预测利润等都有着十分重要的意义。

损益平衡分析是建立在成本函数和收益函数基础上的,并以短期(固定成本不变)、无存货和利润与产量间存在单一函数关系为前提。

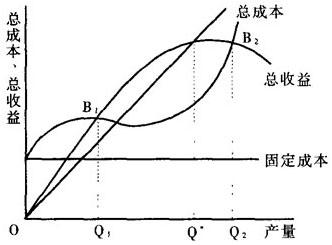

下图是损益平衡分析的一般性非线性图形。

图中Q1和Q2分别是下平衡点B1和上平衡点B2的产销水平;在Q1和Q2之间是盈利区,其中Q*是最大利润产销量;小于Q1和大于Q2之间为亏损区;利润随着产销量的变化而变化。在实践中通常不用这种非线性的图形,而采用线性图形。

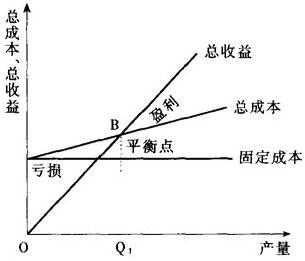

当在上述假设基础上再假设平均变动成本和价格均固定不变时,非线性损益平衡分析图就变成以下的线性损益平衡分析图。平衡点右侧为盈利区,左侧为亏损区。

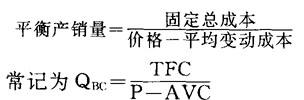

平衡产销量可用下式计算:

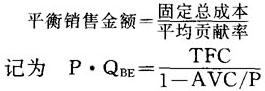

在多种产品情况下,用金额表示损益平衡点的计算,公式如下:

损益平衡分析的应用范围很广。在选择不同生产方法和不同投资方案,确定购买还是租赁,某项设备购买与否,制定价格,控制成本以及计划和控制利润等方面都是有用的。但是,线性损益平衡分析法具有局限性。例如,当价格和平均变动成本变动时,就不能使用线性成本函数和收益函数来表示。

因此,在使用中,我们必须注意修正和选择有效范围。尽管如此,由于它简单易行,费用经济,仍然不失为很有价值的决策工具。