所得税与公司融资政策

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第409页(22076字)

【内容介绍】:

一般来说,债务、股本、保留收益是公司的三大融资手段。

本文旨在分析所得税政策与公司融资决策之间的关系。第1节回顾理论界对所得税与公司杠杆(债务-股本比率)关系的研究成果,第2节详细介绍把公司杠杆的边际收益与所得税率和名义利率联系在一起的富朗模型,第3节综述一些经济学家对所得税与股息政策之间关系的研究结论。

1.有关所得税与公司杠杆关系的文献回顾

莫迪利亚尼和米勒(Modigliani and Miller,1958,p.291-297)缜密地分析了公司债务对企业价值的影响。

他们指出,在不存在税收和其他市场不完善的情况下,企业的总价值不受其资本结构中债务多少的影响。后来,他们(Modigliani and Miller,1963,p.433-443)又指出,当考虑到公司税时,公司举债将提高企业价值。在计算企业的纳税义务时,利息费用可以从净经营所得中扣除,因而杠杆溢价等于企业长期债务的未来税盾现值,或简而言之,即公司税率乘以企业债券的市场价值。莫迪利亚尼和米勒(Modigliani and Miller,1963)很谨慎地指出,他们的分析并不意味着企业应当尽可能最大限度地使用债务。他们提出,企业的最适资本结构也要受到其他因素的影响,诸如个人税收、债务节税的不确定性、债权人对破产的关心等等。

布兰南和施瓦兹(Brennan and Schwartz,1978,p.103-114)研究了债务的税收利益在企业资不抵债时出现的损失。企业资本结构中债务的增加对企业价值具有两种抵消效应:(1)潜在的利息节税的增加,(2)以后破产可能性的提高。这两种效应的相互作用表明,价值最大化的资本结构将既包括债务,也包括股本。布兰南和施瓦兹通过模拟分析证明,在其他条件不变的情况下,企业的最适债务水平随着破产成本和企业经营风险的增加而下降。

值得注意的是,克劳斯和李赞伯格(Kraus and Litzenberger,1973,p.911-922)利用一种状态偏好框架考察税盾的市场价格和破产成本得到了相同的结论。

相反,米勒(Miller,1977,p.261-275)认为,破产成本在企业的最适资本结构决定中的作用被高估了,并以沃纳(Warner,1977,p.337-347)的一项经验分析结果作为这一论断的佐证。米勒深入分析了个人税收在企业最适资本结构决定中的作用,研究了发行债券的公司税优势与取得利息所得个人税劣势之间的权衡,后者适用的税率比股东获得的股息和资本利得适用的综合税率高。

米勒认为,从公司债务获取利息所得的个人税劣势使得企业的股东对企业资本结构中的债务水平毫不在意。

这一结论是建立在如下假设条件之上的:企业不断向市场提供债务,直至债务的公司税优势恰好被获取利息所得的个人税劣势所抵消为止。

德安格鲁和马修里斯(DeAngelo and Masulis,1980,p.3-29)发展了米勒的研究,明确地考察了非债务税盾(诸如折旧和投资税收抵免等)在企业资本结构决策中的作用。

由于折旧费用和投资税收抵免是取代利息费用的税盾,企业资本结构中债务数量的增加将提高如下可能性:企业在某一既定年度也许不能利用其全部税盾,继而会降低企业非债务税盾的预期价值。结果,企业资本结构的变化一般来说将影响企业价值。

德安格鲁和马修里斯模型预测,随着公司税的提高,企业将以债务取代股本,因为每元税盾的价值增加了。而且,在任何时点上,缴纳较低公司税的企业,其资本结构中的债务一般较少。

该分析得到下列事实的佐证,即行业间资本结构的差异似乎可以用非债务税盾与支付利息和课税前的收益比率以及某一个行业内的企业大致具有相似的资本结构来解释。

科迪斯和谢夫林(Cordes and Sheffrin,1983,p.95-105)利用“财政部公司税模型”估计了利息费用增加引起的公司税纳税义务的变化。

他们的估计表明,增加费用扣除将削弱某些企业充分利用非债务税盾的能力。当债务在资本结构中的份额增大时,这种损失的两个最重要的来源是企业不能充分利用外国税收抵免和投资税收抵免。

科迪斯和谢夫林发现,总的来看,利息扣除增加1美元的实际税收利益是31美分而不是法定的税收利益46美分(美国当时的公司税率是46%)。

按企业的规模分类表明,资产在2500万美元以上的企业,利息扣除每增加1美元实现的税收利益平均为30美分~37美分。

相比之下,小企业(资产不足100万美元)利息扣除每增加1美元实现的税收利益仅为15美分。可以预期,利息扣除增加的边际利益会随着企业的应税所得的增加而增加。

按行业分类的结果表明,不同行业的企业利用额外利息扣除的能力明显不同。债务的边际利益从农业和采掘业的17美分到烟草制品行业的46美分不等。

无论是米勒还是德安格鲁和马修里斯,他们都是以单一时期框架分析企业的资本结构决策,都有赖于这样的假设,即来自企业股份的全部所得(即股息和资本利得)按单一税率征税。李赞伯格和冯·霍尼(Litzenberger and Van Horne,1978,p.737-750)构建了一种多时期框架,把股息和利息所得都按普通所得征税这种情况考虑进来。该模型包含了资金来源和使用的限制,这意味着企业资本结构的变化可以改变企业的股息政策。这种效应之所以发生,是因为利息费用的变化代表了资金使用的变化,这必须要由股息的变化或者外部融资的变化来抵消。

李赞伯格和冯·霍尼还考察了消除股息双重征税的两种具体建议对企业资本结构的产生的可能影响。

2.富朗模型

富朗(Furlong,1990,p.3-17)模型把公司杠杆的边际收益与所得税率和名义利率联系在一起。该理论框架用来研究公司杠杆的所得税刺激随着时间的推移为什么以及如何发生变化,并利用所得税刺激与公司杠杆之间的估计经验关系来确定所得税刺激对市场价值的非金融公司杠杆提高的贡献。因此,同以往的研究相比,富朗模型表现出两个特点。

第一,它不仅考察所得税率变化对公司杠杆的直接影响,而且还考察由于税收刺激的存在名义利率变化对公司杠杆的影响。本模型表明,有利于公司杠杆的有关的税收刺激将提高名义利率,而且这种利率关系对公司杠杆的所得税刺激具有明显影响。

此外,在理论上,所得税率的变化引起名义利率变化,因而部分抵消所得税率变化的直接效应。第二,本模型估价了所得税刺激与非金融公司总市场价值杠杆之间的关系。

美国的经验证据表明,在80年代后期,非金融公司的市场价值杠杆可能比仅用所得税刺激所解释的要高。这一发现与文献中的主导观点相一致。例如,格特勒和胡伯德(Gertler and Hubbard,1989)、萨默斯(Summers,1989)认为,财务创新(financial innovation)犹如低档债券(junk bonds)的增加,因其有利于公司重组,故从公司债务的增加来看,它比税率变化更为重要。奥尔巴克(Auerbach,1989a)也对税率变化在公司举债中的重要性打了折扣。

詹森(Jensen,1987;1988)则强调了自由现金流量的作用,自由现金流量是指现金流量(利润加上折旧)中不能再投资于赢利企业的那部分。

2.1 所得税与杠杆

为了说明所得税如何能够影响一个企业对市场价值杠杆的决策,把仅用股票融资的企业(项目)的价值与也用一定的债务融资的相同企业的价值进行比较。假定分两个时期,令I代表初始投资,Y代表第二时期该项目的净名义收益,p代表从第一时期到第二时期的通货膨胀率。

为了简化起见,假定所有投资者具有完全预期能力。

所有投资者假定都面临着单一税率,个人普通所得的税率是tp,公司利润的税率是tc,个人股票所得的税率是ts。利润以股息和资本利得的形式分别按比例w和(1-w)分配,其中,0≤w≤1。个人股票所得的边际税率等于个人普通所得的单个边际税率与资本利得的边际税率的加权平均值,即ts=wtp+(1-w)tk,其中,tk是资本利得的税率。

在100%股票融资的情况下,第一时期的企业价值等于第二时期税后总实际收益的折现值:

式中,r代表税后的实际必要收益率,它是外生变量,适应于所有投资者。

为了探讨对杠杆的影响,假定初始投资者在第一时期按其初始投资的一定比例(a,0<a<1)向其他(外部)投资者发行债务。

在VE>1的情况下,初始投资者发行债务是可能的,以致于a>1。在这种情况下,初始投资者就要对超过第一时期股票账面价值的收益纳税。债务的名义收益率(R)等于利息所得税调整后的实际必要收益率与通货膨胀率之和,即

R=(r+p)/(1-tp) (2)

(2)式是达彼(Darby,1975)对费雪等式的重新表述,表明个人普通所得的边际税率提高(或下降)将提高(或降低)债务的税前名义利率。

这与霍克曼和帕尔蒙(Hochman and Palmon,1985)的假设不同,他们假定,由于预期利率是固定的,所以,债务的利率是固定的。

在这些假设条件下,第一时期的债务价值可以表示为:

D=aI

={aI+aI[R(1-tp)-p]}/(1+r) (3)

式中,D既表示债务的市场价值,又代表债务的账面价值。

倘若初始投资者为整个项目筹资,而且仅指定I的一定比例作为债务,那么,情况就不一定如此,因为就全部股票融资是可行的而言,情况肯定是Y/I≥R。如果初始投资者把全部初始投资指定为债务,则第一时期的债务市场价值(以及企业市场价值)可能是:

D′=[I+Y(1-tp)-pI]/(1+r)≥D

D′的名义税前收益率也可能是R。

I的可测定的收益率(代表着债务的账面价值)可能是(Y/I)≥R。债务由个人持有而不是由初始投资者持有这一假设也将改变债务融资的税收效应以及涉及到通货膨胀率和边际税率变化的比较静态。这种差异的出现是因为除了债务持有者以外,项目的一部分毛所得不能躲避双重征税,而且因为债务的收益率变化不一。

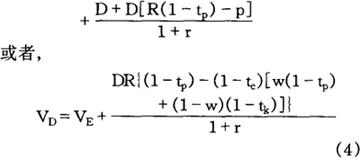

于是,利用债务融资的企业价值可以依据(1)式和(3)式推导出来,即以债务持有者的税前债权调整(1)式中的股票持有者的税前债权,加上税后债务价值。

利用债务融资的企业价值是:

从(4)式中可以看出,只要对利息所得课征的税率低于股票所得的有效税率,也就是说,只要

tp<tc+ts(1-tc)

初始投资者就有动力去利用债务融资。

股票所得的税率反映出对公司利润的双重征税:首先公司要为其收益纳税,然后个人获得的股息或资本利得也要纳税。另一方面,对公司来说,债务利息在税收上是可扣除的,因此,债务利息就像个人普通所得一样仅纳一次税。

当利息所得按低于股票所得的税率征税时,企业价值与债务融资的数量成正相关。

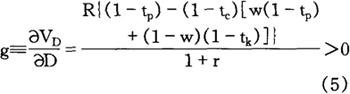

就初始投资者发行债务为项目融资这种情况而言,债务的边际收益对股票融资的边际收益是:

对于一家现存的公司而言,(5)式表明的是利用债务(而非股票)为新投资融资所获得的边际税收收益。该表达式说明,杠杆化的所得税刺激是边际税率和名义利率的函数。

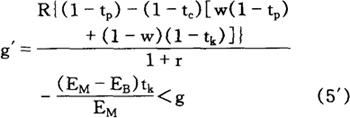

当债务用来取代现有股票时,边际税收效应的表述有些不同。在这种情况下,假定除初始投资者在发行债务之前在该项目上投资I。

如果VE>1,那么,以债务取代初始基金(股本)在第一时期将会出现已现实的资本利得。如果以债务取代现有股本,那么,相对于(5)式所确定的效应而言,资本利得税可能会减少利用债务所带来的边际收益。

倘若以EB代表股本的账面价值(等于全部用股票融资的I),EM代表股票的市场价值(等于全部用股票融资的VE),则债务取代股票的边际效应是:

严格来说,(5′)式表明的是企业价值杠杆化的边际效应加上初始投资者的财富。(5′)式中的最后一项表明的是第一时期资本利得课税对初始投资者财富的影响。

在霍克曼和帕尔蒙(Hochman and Palmon,1985)的分析中也出现了这种类似的复杂情况。在一种包含两个以上时期且实际资产不增长的模型中,企业可能不得不增发债务,并向股票持有者支付收益,以使资本结构保持不变。在这种情况下,支付给股票持有者的收益可能要按照股票所得的个人税率纳税。个人股票所得的税率提高可能会抑制这种资本重组。

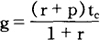

名义利率起作用的原因是通货膨胀溢价的存在。在两时期模型中,通货膨胀等于零,杠杆化的边际价值是:

然而,当分析扩展到包含永久债务的无限期模型时,利率项就不会在g的表达式中出现。在这种情况下,该表达式为:

这正是米勒(Miller,1977)的每1美元债务杠杆的利得表达式。如果名义利率中包含着通货膨胀溢价,则利率项就存在于g的表达式中。根据(5)式,在税收不变的情况下,通货膨胀从而名义利率对杠杆化刺激的影响是:

倘若利息所得的税率低于股票所得的有效税率,则通货膨胀上扬(名义收益率提高)强化了对发行债务的企业价值的正效应。其原因是:当名义所得是利息所得而非股票所得时,名义所得越高(因通货膨胀率提高所致),被课征的税率越低。

在米勒(Miller,1977)分析的情况下,对于边际投资者而言,利息所得和股票所得的税率是相等的,通货膨胀并不影响单个企业的杠杆。相反,莫迪利亚尼(Modigliani,1982)考虑到来自多样化的收益,认为杠杆化的刺激与通货膨胀成正相关。兰格泽斯和阿彼都拉(Rangazas and Abdullah,1987)也证明,在企业使成本最小化的假设条件下,杠杆化的税收刺激与名义利率正相关。

但这项研究假定,在预期通货膨胀率既定的情况下,税前的名义利率是不变的。

(6)式的符号比较明确在一定程度上是因为不存在“档次爬升”(bracket creep),这是通过假定实行单一税率而使其不存在的。在实行累进税率结构和没有货膨胀指数化的情况下,tp会因通货膨胀引起档次爬升而提高。

如果普通所得的边际税率因通货膨胀而提高,则通货膨胀对杠杆化刺激的影响在理论上是不明确的。霍克曼和帕尔蒙(Hochman and Palmon,1985)也认为,通货膨胀对杠杆的影响在理论上是不明确的。但是,他们假定了一种米勒(Miller,1977)分析的情况,所以为了得到这种结果,他们不得不把其他杠杆相关成本引入他们的模型。如果在他们的模型中没有这些成本,(在没有通货膨胀指数化情况下的)通货膨胀的效应就是负的,因为只有档次爬升效应在起作用。在美国,1981年税改法案出台了通货膨胀指数化措施(于1985年生效),但在此以前,个人的边际税率随着通货膨胀的提高而上升。

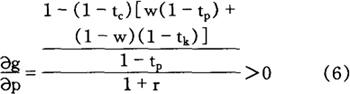

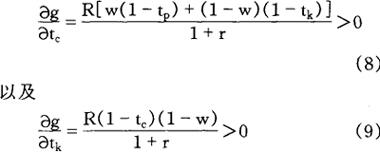

个人普通所得的税率变化对刺激企业杠杆化的影响可以用公式来表达,即求(5)式对tp的微分,得到:

作为经验分析利率和税率对杠杆化所得税刺激的影响的理论基础,有必要考察一下(7)式右边的两项。

(7)式右边的第二项表明的是tp变化对杠杆增加的边际收益的直接影响,对于w的所有允许值而言,亦即对于0≤w≤1,此项是负的。一般来说,这种直接效应正是分析家们在认为个人普通所得的边际税率越低越有利于公司杠杆时所要牢记的(Gertler and Hubbard,1989)。

然而,当企业向外部投资者发行债务时,t p变化对杠杆化刺激的总体效应绝对值小于直接效应的绝对值,这是因为个人税率的变化改变了税前名义收益率[根据(2)式可知, 0]。名义利率变化的效应用(7)式右边的第一项来表示。对于w的可允许值,该项是正的,而且随着w的提高而增大。因此,如果不考虑税率对名义利率的反馈效应,就有可能导致高估tp变化的效应。

0]。名义利率变化的效应用(7)式右边的第一项来表示。对于w的可允许值,该项是正的,而且随着w的提高而增大。因此,如果不考虑税率对名义利率的反馈效应,就有可能导致高估tp变化的效应。

因此,只要一部分公司利润是以资本利得的形式实现的(w<1),(7)式的导数符号就是负的。[估计(7)式符号的另一种复杂情况是:作为股息和资本利得分配的利润比例很可能与两类所得的税率相关。

在实践中,例如tp下降会导致以股息形式分配的利润比例较大,也就是说,tp的权数与tp逆相关。在这种情况下,只要资本利得的边际税率tk小于普通所得的边际税率tp,tp权数的增大就会增加发行债务的边际利得。

因此,即使以股息形式分配的利润比例随着tp的变化而变化,但对于w<1,(7)式的值仍然是负的]于是,普通所得的边际税率越高,债务发行就越少,杠杆就越低。相反,边际税率越低,债务就越多,杠杆就越高。

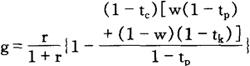

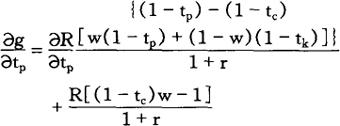

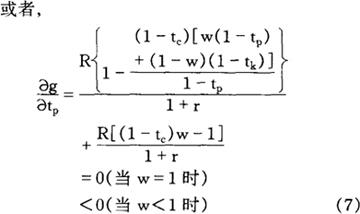

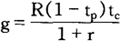

然而,如果利润仅以股息形式分配(w=1),个人普通所得的单一边际税率变化不会影响杠杆化的边际收益。依据(5)式,杠杆化的边际收益是:

或者,用我们比较熟悉的形式来表述:

在税后收益率既定的情况下,当w=1时,杠杆的边际收益取决于公司税率而非其他税率。

依据(5)式,还可以得知,发行债务还是发行股票为新投资融资的刺激与公司利润和资本利得的税率正相关,亦即,

可见,公司税率越高或者资本利得的个人税率越高,债务和杠杆就越增加。其原因是,税率提高相对于利息所得的收益而言会降低股票所得的收益。

2.2 公司杠杆的决定

如果利息所得与股票所得的税收待遇是仅有的考虑因素,那么,当股票所得的税率高于利息所得的税率时,投资者可能选择利用债务为全部新投资融资。可是,我们所看到的公司融资的方式并不完全是债务(或股票),其他因素必然影响到股票融资与债务融资的选择。

例如,公司杠杆决策可能受到与折旧扣除和投资税收抵免等相关的非债务税盾的影响。德安格鲁和马修里斯(DeAngelo and Masulis,1980)指出,非债务税盾抵消了杠杆的所得税优势,而且其影响大得足以决定单个企业的D/E比率。德安格鲁和马修里斯(DeAngelo and Masulis,1980)对米勒(Miller,1977)的文章做出了反应,他们指出,随着杠杆的增加,发行债务的边际税收优势(扣除非债务税盾的价值损失)最终会减少且可能趋于零。

这意味着影响非债务税盾价值的因素可以影响债务融资的边际税收利益。德安格鲁和马修里斯还指出,通货膨胀可以影响某些非债务税盾的价值:就折耗和折旧备抵而言,这些扣除在有关的投资时期是固定的,因此,通货膨胀和企业的名义所得提高会削弱非债务税盾的效应,而加强债务税盾的效应。从(7)式可以看出,这种效应会强化通货膨胀对杠杆化刺激的正效应。

非税收因素也能影响杠杆,其中的很多因素使杠杆的代价更大,抵消有利于债务融资的所得税刺激。一种经常提到的债务融资的非税障碍就是破产成本。其论据是变成无偿付能力且不能偿还其债务欠款的企业出现额外损失。伯南克和坎普彼尔(Bernanke and Campbell,1988)认为,“准破产”成本(诸如由于缺乏资金而削减项目)也可能会降低债务融资的吸引力。在其他条件不变的情况下,在某种杠杆水平上,债务融资的进一步增加将提高破产的可能性和破产的预期成本。因此,破产成本会使企业偏向股票融资,预期破产成本的变化可能与D/E比率的变化呈负相关。

信息不对称成本和代理人问题既有可能受到公司杠杆程度的影响,也有可能影响公司杠杆的程度。信息不对称的存在是因为企业内部人(如所有人-经理人)对事前的投资机会了解得更多(Meyer and Mujlud,1984)或对事后的收益率知道得更多(Williamson,1986),这些信息不对称现象影响着外部资金的成本,因为内部人(代理人)的利益常常与外部人(委托人)的利益不一致。在所有人管理企业的情况下,经理人(代理人)对该企业所掌握的信息要比外部投资者掌握的信息多,有各种刺激使其增加不利于债务持有人(委托人)的企业风险。

从事后角度来讲,这些促使冒险的刺激将随着杠杆的增加而增加(Fulong and Keeley,1989)。

按照詹森和麦克林(Jensenand Meckling,1976)的观点,外部融资所产生的控制成本和其他代理成本将由该所有人承担,并降低该企业的价值(相对于该企业100%内部融资的价值而言)。从内部融资等同于用股票融资以及外部融资等同于用债务融资这个意义上说,信息不对称和代理成本就足以抵消债务的税盾优势,因而限制了D/E比率。

当然,对于许多公司而言,代理人问题存在于经理人与非经理人股票持有者之间。就这类企业而言,不仅债务而且大部分股票也可以看作是外部融资。

就外部股本和债务产生的代理成本来看,这类成本不一定随着杠杆的增加而单调增加。

詹森和麦克林认为,在内部融资数量和企业规模既定的情况下,总代理成本会下降,然后随着外部股本融资部分的增加而提高。

就此而言,企业的D/E比率原则上可以不考虑税收效应而得到惟一确定。

即便如此,上述的所得税效应也是影响企业对债务与股票选择的重要因素。

税收效应与企业对债务和股票的选择严格相关,不一定与内部融资和外部融资的选择相关。一家公司的最适D/E比率应当使所得税因素与其他税收和非税因素相关的杠杆的边际收益保持平衡。

如果存在着不确定性,所得税因素产生的杠杆化会存在着一种预期边际收益。只要杠杆的预期边际收益是正的,则在均衡中所有其他因素对杠杆的预期净边际影响无疑就会抵消这种收益。

假定其他因素的预期净边际成本是杠杆水平的某种函数f(),该函数用D/E比率和其他变量的向量X来表示,长期杠杆水平会满足下列条件:

g-f(D/E,X)=0 (10)

式中,g在此代表杠杆化的预期边际所得税收益。倘若在某一既定的时点上该等式不成立,公司就会随着时间的推移而调整其杠杆,以消除预期边际收益与边际成本间的差额。

2.3 经验分析

上述两小节构建了用来估价所得税因素如何影响公司杠杆的理论框架,本小节则介绍依据上述理论框架如何进行经验分析。经验分析的程序包括两个步骤:首先估价所得税刺激本身是如何随着时间的推移而被改变的,然后把公司杠杆的总体变化与估计的所得税刺激联系起来。

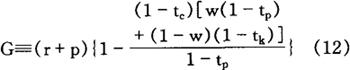

估计的所得税刺激 为了定量估计所得税刺激为什么以及如何随着时间的推移而变化,首先利用(5)式估计发行公司债务的边际值。利用非折现值,杠杆化的边际利得可以作如下定义:

G≡R{(1-tp)-(1-tc)[w(1-tn)+(1-w)(1-tk)]} (11)

利用(11)式需要选择适当的税前利率和估计有关的税率。一般来说,名义利率可以选择10年期公债利率。利用公债利率而非公司债利率可能会低估税收效应,因为预期收益率与风险正相关。

相反,利用公司债利率可能还高估税收效应,因为它是已承诺的而非预期的收益率。总之,经验结果对使用公司债利率或长期公债利率的灵敏度并不大。

估计的税率应当反映出投资者多持有债务或发行股票所适用的边际税率。就未偿有价证券的存量而言,我们看到,个人投资者既持有股份又持有债务(显然是出于多样化动机),这意味着要估计所得税刺激的平均值,个人所得(利息所得和股票所得)的适当税率要对持有公司证券投资者的适用税率加权平均。

如果进一步假定新债务和股票是由不同纳税档次的投资者以未偿存量的相同比例取得的,那么,用于估计税收对杠杆边际值影响的适当税率是平均边际税率。这样,我们就可以利用个人所得(利息、股息、资本利得)的加权平均税率以及公司利润的最高税率的估计值来估计(11)式。

就个人普通所得而言,要分别估计利息所得的税率和股息所得的税率。之所以要这样做,是因为在缴纳不同边际所得税率的投资者当中不是以相同的比例持有债务和股票的。

一般而言,高收入的投资者更多地持有股票。因此,债务融资的税收刺激表达式变为:

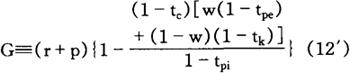

G≡R{(1-tpi)-(1-tc)[w(1-tpe)+(1-w)(1-tk)] (11′)

式中各符号的经济含义如下:

tpi——利息所得的个人税率

tpe——股息所得的个人税率

利息所得的平均边际税率基于利息所得在调整后毛所得类别间的分布来计算,这种方法假定公司债务持有的分布与全部债务的分布成正比。股息所得的平均边际税率基于股息所得在调整后毛所得类别间的分布来计算,这种方法曾为怀特(Wright,1969)以及兰格泽斯和阿彼都拉(Rangazas and Abdullah,1987)所用。因利用调整后毛所得类别而非实际课税所得,这种方法会高估边际税率。

此外,仅使用个人所得税率数据也可能高估平均税率(Summers,1989;King and Fullerton,1984)。然而,利息所得和股息所得税率的估计会有助于研究杠杆化的所得税刺激随着时间推移而发生的变化。

资本利得的平均边际税率一般可以官方公布的统计资料中找到。一般而言,资本利得的有效税率大大低于已实现资本利得的税率,因为一般都存在着延期纳税、损失和利得的选择性实现以及死亡时的税基增加等。

传统做法是令资本利得的有效税率等于已实现资本利得税率的1/4(King and Fullerton,1984,p.222)。

在估计股票所得的平均边际个人税率时,通常令w等于观测值的1/2,因为从美国历史来看,公司利润一般按股息和资本利得对半分配(Rangazas and Abdullah,1987)。

当然,w的值也不能一成不变。

为了澄清所得税率与名义利率在决定G变化中的相对重要性,有必要分离两种效应。

为了分离出税率效应,一般利用(11)式中大括号内的项。

这种方法等同于在使税前名义利率保持不变的情况下测定所得税的效应。

上述两小节的讨论表明,理论上更适当的方法是估价税后名义利率保持不变情况下的税率效应。这就是说,债务融资的边际效应应当用税率和税后名义利率来表达。

利用(2)式和(11)式,未折现的杠杆化边际值可以表达为:

式中,(r+p)是债务的税后名义利率。作为余数,利息和股息的平均税率可义分别估计。

根据(11′)式,(12)式可以写成:

在G的表达式(12)式中,大括号内的项原则上捕捉的是税率变化对杠杆化刺激的影响,包括与所得税率变化相关的税前名义利率变化的影响。

税收刺激与杠杆 本小节介绍经验分析所得税刺激与非金融公司的总体市场价值债务-股本比率之间关系的回归方法。首先从(10)式开始,并假定除了边际税率之外,各预期值均基于时滞观测值来计算。就经验分析来说,杠杆化因所得税导致的边际收益用G来表示。进一步假定函数f()采取B1(D/E)t-1b2形式,杠杆化的边际成本与杠杆水平正相关。杠杆比率(D/E)是市场价值的债务-股本比率。

当(10)式的等式关系不成立时,假定公司付出代价调整这种差异。利用杠杆的对数线性变化,调整过程可以表达为:

△log(D/E)t

=b0{logGt-1-[b1+b2log(D/E)t-1]}+et

或者,

△log(D/E)t

=b0logGt-1+c1+c2log(D/E)t-1+et (13)

式中,Gt-1是基于t-1时期的10年期公债利率和t时期的通行税率计算而得。在(13)式中,b0的符号预期是正的。该系数应反映调整杠杆的平均成本,并假定它不随时间的推移而变化。

系数b1等于log(B1),所以,b1的符号取决于0<B1<1、B1=1还是B1<1。这意味着(13)式中的常数项(c1=b0b1)的符号可能是正的、负的或零。时滞杠杆系数(c2=b0b2)的预期符号是负的。et是随机干扰项。

估计(13)式的一个问题就是总体公司杠杆的事后变化不仅反映出债务和股票融资的决策,而且还反映出对股票价格的外生冲击。如果公司使其股票价格随机游动,对这些价格的同时出现的变化不做出反应,那么,公司杠杆在t时期的变化就会与所得税刺激相关,杠杆的边际成本就可以表达为:

△log(D/E)t+b3△logSPt

式中,SP是总体股票价格,b3预期等于1。

在这种情况下,企业会基于该时期伊始的股票价格水平对债务和股票做出选择。杠杆的变化可以改写成:

式中,N是股份数。

在既定的时期,右式的前两项可以反映企业决策。另一方面,如果股票价格的变化是外生的,而且存在着股票价格变化对杠杆影响的抵消性调整,那么,就有可能b3>1。

考虑到股票价格的冲击,杠杆调整方程可以改写成:

△log(D/E)t=b0logGt-1+c1

+c2log(D/E)t-1+b4△logSPt+ut (14)系数b4预期是负的,与b3的大小相同。

为了考虑到公司杠杆调整的短期动态更具有灵活性,G和D/E对数变化的时滞值包含在(14)式中。

杠杆的时滞变化是显着的,但税收刺激变化的时滞值不显着。

3.所得税与股息政策:观点综述

米勒和莫迪利亚尼(Miller and Modigliani,1961,p.411-433)指出,在无税的世界里,公司的股息政策不影响企业价值。

相反,在资本利得按低于股息的税率征税的世界里,投资者通过在股息分派比率比较低的企业中持有股份而使其纳税义务最小化。

因此,股息分派比率较高的企业,其税前收益率就要高一些,以便使投资于股息分派比率较低的相同企业的投资者所能取得的税后收益率相同。

这是布兰南(Brennan,1970a;1970b,p.417-427)资本资产定价模型的一个结论。他的模型明确考察了在对投资者课征不同税率的世界里,对个人的股息和资本利得差别课税情况。

布兰南证明,有价证券的均衡预期收益是:

E(Ri′)-rf=βi[E(Rm′)-rf-T(dm-rf)]+T(di-rf)

以及

T=(Td-Tg)/(1-Tg)

式中各符号的经济含义如下:

βi——有价证券i的β系数

E(Ri′)——有价证券i的预期收益

E(Rm′)——市场资产组合的预期收益

dm——市场资产组合的股息收益

di——有价证券i的股息收益

rf——无风险利率

Td——股息所得的个人税率的加权平均值

Tg——资本利得的个人税率的加权平均值

倘若所有投资者缴纳的股息所得税高于资本利得税,本模型表明税前收益与股息收益正相关,因为依据定义,T无疑是正的。然而,正如李赞伯格和拉马斯瓦米(Litzenberger and Ramaswamy,1979,p.163-195)以及高登和布莱德弗德(Gordon and Bradford,1980,p.109-136)所指出的那样,其中,有些投资者(诸如公司和非赢利组织)对股息所得纳税很少或不纳税。

因此,股息政策对企业价值的影响是一个悬而未决的问题,至少按照布兰南模型进行分析是如此。

布莱克和斯克利斯(Black and Scholes,1974,p.1-22)认为,在市场均衡情况下,企业将正好按照投资者所期望的数量提供股息;也就是说,在每一股息收益水平上的股份供给等于在这一股息收益水平上的股份需求。因而,没有任何一个企业会改变其股息政策。布莱克和斯克利斯通过考察25种证券组合的收益率与股息收益间的关系检验了这个假设,其结果表明,股息收益在解释证券收益时不是重要因素。

米勒和斯克利斯(Miller and Scholes,1978,p.333-364)证实,投资者能够用个人杠杆产生的利息费用扣除抵消股息所得。在这种情况下,取得应税股息所得的投资者对借债的利息费用有补偿性扣除。这些举借的资金可在无风险利率情况下投资于免税基金或税盾化年金(tax-sheltered annuity),以便投资者可用利息费用抵消股息所得,而不影响其投资证券组合的风险。结果,股息收益不会影响证券收益。

李赞伯格和拉马斯瓦米(Litzenberger and Ramaswamy,1979,p.163-195)推导并检验了税后资本资产定价模型,该模型考虑了个人所得税的累进性质。他们的经验检验与布莱克和斯克利斯(Black and Scholes,1974,p.1-22)的不同,表现在两个方面。

第一,李赞伯格和拉马斯瓦米没有把各种证券分成证券组合,估计了单个证券的税前收益与股息收益间的关系。第二,李赞伯格和拉马斯瓦米检验了股息收益变量的显着性,它在股票不会不带股息的任何月份里为零。

这与布莱克和斯克利斯把前12个月的月平均股息用来代表某种证券的预期股息收益形成鲜明对照。

与布莱克和斯克利斯的结果相反,李赞伯格和拉马斯瓦米的结果表明,税前预期收益与普通股的股息收益之间存在着显着正相关(也就是说,投资者总的来看偏向资本利得)。

高登和布莱德弗德(Gordon and Bradford,1980,p.109-136)利用一种类似于李赞伯格和拉马斯瓦米的方法,研究了股息相对于资本利得的市场价格的时间序列行为。与李赞伯格和拉马斯瓦米方法的不同之处在于,过去股息的加权平均值作为预期股息的工具变量。

他们得到的结论是:被市场看作是替代1美元股息的资本利得在1附近发生周期性变化。这个比率依经济周期而发生的周期性变化与资本利得的相对价格作为边际托宾q比率相一致。尽管资本利得的相对价格与投资者对资本利得的偏好不一致(由于存在优惠税收待遇),但高登和布莱德弗德认为,资本利得的价值与企业的最大化行为一致,因为热衷于最大化价值的企业可能选择以收益的形式提供给投资者。这种解释也与布莱克和斯克利斯所描述的供给效应相一致。

米勒和斯克利斯(Miller and Scholes,1982,p.1118-1141)对李赞伯格和拉马斯瓦米、高登和布莱德弗德以及其他一些经济学家就存在收益相关税收效应所作的实证分析提出了质疑。他们指出,在这些实证分析中,股息收益的经验显着性是靠不住的,因为这些检验没有澄清企业不会公布预期股息这种实情。

这类事情通常提供相反的企业信息,导致企业股票价格下跌。米勒和斯克利斯提出的证据表明,不能澄清这些事情会引起这些企业的收益下降(相对于公布股息的企业而言),产生一种税收效应。

他们证明,预期股息收益的长期定义(像布莱克和斯克利斯所用的以前年度股息的平均值)将消除股息收益的税收效应。

对股息所得和资本利得差别征税会对处于不同边际纳税档次的投资者产生一种刺激,促使其投资于享有特殊股息政策的企业。

例如,处于低边际纳税档次的投资者(如免税机构),就可能愿意投资于高股息收益的企业,而处于高边际纳税档次的投资者,也许更愿意投资于低股息收益的企业。

费尔德斯坦和格林(Feldstein and Green,1983,p.17-30)认为,处于特定纳税档次的投资者不会把其拥有的财产都集中于实行某种特殊股息分派政策的企业。

他们指出,当证券收益是不确定的时,投资者会选择使其资产组合多样化,而放弃按一般税率课税的股息所得。按照这种理论框架,企业通过吸引不同边际纳税档次的投资者使股票价格最大化。

因此,费尔德斯坦和格林模型同时解释了如下两种情况:(1)大多数公司支付股息,(2)投资者一般不会把他们的资产组合限定在实行特殊股息分派政策的企业。

。

【参考文献】:

无税情况下小企业融资政策的影响因素(Factors Influencing Small Firms’ Financial Policy in the absence of taxes)

所得税、企业规模与融资政策(Income Taxes,Firm Size and Financial Policy)

个人所得税与公司所得税一体化的一般方法(Integration Mechanics of Personal and Corporate Income Taxes)

税收、信息不对称与企业的融资选择(Taxation Information Asymmetries and the Financing Choice of the Firm)

Auerbach, A. J., 1989a, Leveraged Buyouts and Corporate Debt, Hearing Before the Committee on Finance, January 25.

Bernanke, B. and J. Y. Campbell, 1988, Is There a Corporate Debt Crisis? Brookings Papers on Economic Activity 1.

Black, F. and M. S. Scholes, 1974, The Effects of Dividend Yield and Dividend Policy on Common Stock Prices and Returns, Journal of Financial Economics 1.

Brennan, M. J., 1970a, Investor Taxes, Market Equi-librium and Corporate Finance, Ph. D. diss., MIT.

Brennan, M. J., 1970b, Taxes, Market Valuation and Corporate Financial Policy, National Tax Journal 23.

Brennan, M. J. and E. S. Schwartz, 1978, Corporate Income Taxes, Valuation, and the Problem of Optimal Capital Structure, Journal of Business 51.

Cordes, J. J. and S. M. Sheffrin, 1983, Estimating the tax Advantage of Corporate Debt, Journal of Finance 38.

Darby, M. R., 1975, The Financial and Tax Effectx of Monetary Policy on Interest Rates,Economic Inquiry.

DeAngelo, H. and R. W. Masulis, 1980, Optimal Capital Structure Under Corporate and Personal Taxation, Journal of Financial Economics 8.

Feldstein, M. S. and J. Green, 1983, Why Do Companies Pay Dividends, American Economic Review 73.

Furlong, F. T., 1990, Tax Incentives for Corporate Leverage in the 1980s, Economic Review, Federal Reverve Bank of San Francisco,

Gertler, M. and R. G. Hubbard, 1989, Taxation, Corporate Capital Structure, and Financial Stress, NBER, Working Papers Series No. 3202.

Gordon,R. H.and D. F. Bradford, 1980,Taxation and the Stock Market Valuation of Capital Gains and Dividends, Journal of Public Economics 14.

Hochman S. and O. Palmon,1985,The Impact of Inflation on the Aggregate Debt-Asset Ratio,The Journal of Finance.

Jensen, M. C.,1987,The Free Cash Flow Theory of Takeovers: A Financial Perspective on Mergers and Acquisitions and the Economy,in L.E. Browne and E. S.Rosengren, eds., Merger Boom, Federal Reserve Bank of Boston.

Jensen,M. C., 1988, Takeovers: The Causes and Consequences, The Journal of Economic Perspectives.

Jensen,M. C. and W. Meckling, 1976, The Theory of theFirm: Managerial Behavior,Agency Costsand Ownership Structure, Journal of Financial Economics.

King, M. A. and D. Fullerton(eds.), 1984, The Taxation of Income from Capital,NBER Monograph, The University of Chicago Press.

Kraus, A. and R. H. Litzenberger, 1973, A State-Preference Model of Optimal Capital Structure, Journal of Finance 28.

Litzenberger, R. H. and J. C. VanHome, 1978, Elimination of the Double Taxation of Dividends and Corporate Financial Policy, Journal of Finance 32.

Litzenberger, R. H.and K. Ramaswamy, 1979,The Effect of Personal Taxes and Dividends on Capital Asset Prices: Theory and Empirical Evidence,Journal of Financial Economics 7.

Meyer, S. C.and N. S.Mujlud,1984,Corporate Financing andInvestment Decisions when Firms Have Information that Investors Do Not Have, Journal of Financial Economics.

Miller, M. H.,1977,Debt and Taxes,The Jouranl of Finance.

Miller,M. H. and F. Modigliani,1961, Dividend Policy, Growth and the Valuation of Shares,Journal of Business 34.

Miller, M. H. and M. S. Scholes, 1978, Dividends and Taxes, Journal of Financial Economics 6.

Miller, M. H. and M. S. Scholes, 1982, Dividends and Taxes: Some Empirical Evidence, Journal of Political Economy 90.

Modigliani, F. and M. H. Miller, 1958, The Cost of Capital, Corporate Finance, and The Theory of Investment, The American Economic Review.

Modigliani, F. and M. H. Miller, 1963, Corporate Income Taxes and the Cost of Capital: A Correction, The American Economic Review.

Modigliani, F., 1982, Debt, Dividend Policy, Taxes, Inflation and Market Valuation, The Journal of Finance .

Rangazas, P. and D. Abdullah, 1987, Taxes and the Corporate Sector Debt Ratio: Some Time Series Evidence, The Review of Economics and Statistics.

Summers, L. H., 1989, Leveraged Buyouts and Corporate Debt, Hearing Before the Committee on Finance, January 25.

Warner, J., 1977, Bankruptcy Costs: Some Evidence, Journal of Finance 32.

Williamson, S. D., 1986, Costly Monitoring, Financial Intermediation, and Equilibrium Credit Rationing, Journal of Monetary Economics.

Wright, C., 1969, Savings and the Rate of Interest, in A. Harberger and M. J. Bailey, eds., The Taxation of Income from Capital, The Brookings Institution.