出处:按学科分类—经济 辽宁人民出版社《新编会计大辞典》第76页(149字)

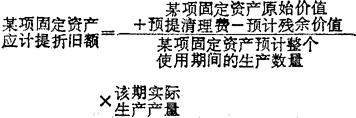

是按照固定资产使用期的生产产品数量的比例计提固定资产折旧的一种方法。计算公式如下:

产量折旧法一般适用于季节性生产企业和采掘、采伐企业的某些生产设备