固定资产经济寿命

书籍:新编会计大辞典

更新时间:2018-09-12 15:04:14

出处:按学科分类—经济 辽宁人民出版社《新编会计大辞典》第918页(821字)

亦称“最低成本期”、“最优更新期”。

指一项固定资产的年平均使用成本最低的使用期限。影响一项固定资产年平均使用成本的因素有三个:一是年使用费,指因固定资产使用而相应发生的材料、人工及维修等成本;一是固定资产的投资年摊销额;一为残值。

假设年使用费只考虑维修成本,则可从以下几方面考虑确定经济寿命:(1)不规则的维修成本。

在这种情况下,随着时间的推移,固定资产的投资年摊销额慢慢减少,尽管不规则的维修成本会导致年均使用成本上下波动,但决不能改变其下降的总趋势。

这时,固定资产的经济寿命就是其自然寿命。(2)固定不变的维修成本。

如果说不规则维修成本会使年均使用成本在总降低趋势中出现上下波动的话,固定不变的维修成本则会使年均使用成本逐年绝对下降。这样,固定资产的经济寿命就是其自然寿命。

(3)逐年增长的维修成本。

这种情况下整个使用期的年平均使用成本计算公式为:

公式中,C——年平均使用成本

p——固定资产原值

Q——第一年的维修成本

m——维修成本的逐年增加额

n——资产使用年限

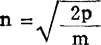

公式表明,随着资产使用年限的增加,固定资产投资年摊销额逐年减少,维修成本逐年增加。通过求导可得资产经济寿命:

(4)固定资产经济寿命计算的通用方法。上述三种方法都有一定的假设或简化,如没有考虑残值、没有考虑资本成本等。

通用方法可全面反映有关因素对资产经济寿命的影响。它通过分别计算其不同年限内的年平均使用成本并加以比较,最终确定资产的经济寿命。