加权平均法

书籍:税收大辞典

更新时间:2018-09-14 06:56:01

出处:按学科分类—经济 辽宁人民出版社《税收大辞典》第671页(390字)

指企业按实际成本进行材料明细分类核算时,以各批收入数量为权数计算材料平均单位成本的一种方法。

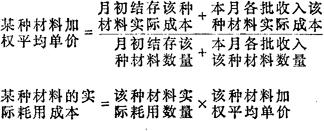

其计算公式为:

采用这种方法,本期发出、结存的材料都按加权平均单价计算。其优点是计价工作集中在月末一次进行,平时核算工作量较少,并且当月发出材料和结存材料单价统一,便于检查核对;缺点是每一种材料的平均单价必须到每月月末才能算出,这样月末因工作量过于集中,会影响成本计算和会计报表编制的及时性。为了避免上述情况的发生,实际工作中,对于本月发出材料往往按上月月末材料平均单价计算。

采用加权平均法,一般在一个年度内不应更改。

目前,较多的企业采用这种方法核算发出、结存材料的实际成本。加权平均法也可用于计算发出商品、产品的平均单位成本和实际总成本。