工资调节税

书籍:新中国建设大辞典

更新时间:2018-12-04 01:15:26

出处:按学科分类—政治、法律 中国轻工业出版社《新中国建设大辞典》第15页(318字)

国家对企业当年增发的工资总额超过一定限额部分征收的税。

在我国,于1985年7月发布了《国营企业工资调节税暂行规定》。凡经批准实行工资总额随经济效益挂钩浮动的国营企业,都是工资调节税的纳税义务人。以企业当年增发工资超过国家规定的上年工资总额7%以上部分为纳税对象。

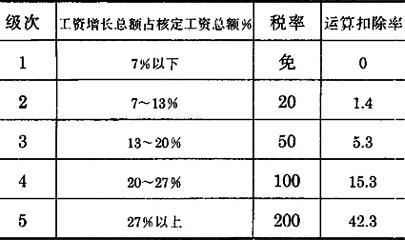

除规定一定的免征界限以外,对超过的不同幅度,采用四种税率加以调节(见下表)。

工资调节税超率累进税率表

实行企业工资调节税,有利于从宏观上合理地控制消费基金的增长速度,使职工工资收入的增长同生产的发展相适应,有利于深化企业改革,调动企业和职工发展生产的积极性,提高经济效益。

上一篇:工资基金

下一篇:新中国建设大辞典目录