对外币折算的主张

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第753页(6770字)

从上一节论述中可以看出,四种不同的折算方法各有其概念上的假定和缺陷,而且折算后的结果也有很大的差异,所以,长期以来,人们一直在试图找到一种最为完善的折算方法,有些国家甚至试遍了上述四种方法,可结果仍是褒贬不一。不过,就近年来像美国、加拿大、英国这样一些国家所发布的有关外币折算的最新规定来年,其折算方法的选择范围已趋缩小,主要是根据一定的概念和实务理由在时态法和现行汇率法之间作出选择。下面,较为具体地分析这些国家对外币折算所持的立场。

一、美国对外币折算的主张

前已述及,洛伦森在《会计研究论文集》第12号中推荐了时态法。尔后,在1975年10月,财务会计准则委员会发布了第8号公告《外币交易和外币财务报表折算的会计》,正式推荐采用时态法。按照第8号财务会计准则公告,外币折算的目的是:“为编制一个企业的财务报表,将其以外币计量的资产、负债、收入以及费用重新以美元来表述,并使之符合美国的公认会计原则(GAAP)”。第8号公告要求将时态法作为外币折算的唯一方法,并要求将折算损益于发生当期在收益表中予以确认。第8号公告一开始就引起争议,有些跨国公司称赞这一公告具有明确的特性,许多跨国公司则指责它使帐面结果与真实的经济结果不符,从而使公司的报告收益带来歪曲,并且使跨国公司的报告收益比单纯从事国内经营活动的公司显得更加多变,这主要是由于第8号公告不再允许递延折算损益,而规定必须将折算损益计入汇率变动当期的合并收益,因此,只要汇率变动,跨国公司的报告收益就会出现波动。

鉴于对第8号公告的众多争议和指责,1981年12月,财务会计准则委员会又发布了第52号公告,以替代第8号公告。第52号财务会计准则的主要规定如下:

(1)外币财务报表在折算为以报告货币来表示之前,首先必须符合公认的会计原则。

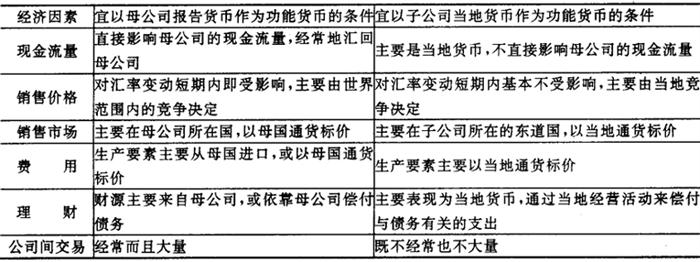

(2)外币财务报表在折算为以报告货币来表示之前,必须以功能货币来计量。对如何确定功能货币,第52号公告就现金流量、销售价格、销售市场、费用、理财、联属集团内的公司间交易等经济因素列举了各项选择标准,如图表5-3-5所示。

图表5-3-5 确定功能货币的标准

第52号财务会计准则公告还要求:国外主体的功能货币一经确定,必须一贯使用,除非经济环境的改变显然表明功能货币已经改变。在改变功能货币时,如有理由说明这一改变符合于会计原则委员会(APB)第20号意见书《会计变更》的条件,可无需对其影响进行追溯计算。

(3)折算程序可以视两种不同情况而定。在第一种情况下,即某一国外主体在会计记录中使用的当地货币(外币)不是功能货币,而母公司的报告货币美元(本国货币)是功能货币时,子公司的财务报表可以按第8号财务会计准则公告所推荐的时态法进行折算,重新以母公司的报告货币来计量,其要求就像所有的交易在发生时就都按母公司的报告货币表示那样,(但有一个例外,就是对属于长期负债递延所得税项目,原先按照第8号公告是按历史汇率折算,但第52号公告也要求以现行汇率折算)。此外,折算损益应作为营业外项目在当期的合并收益中邓以报告。在第二种情况下,即某一国外主体在会计记录中使用的当地货币(外币)是功能货币时,其当地货币财务报表将采用现行汇率法折算为美元(本国货币)报表,由此形成的折算损益则作为合并股东权益中的一个独立项目————“折算调整额”揭示在资产负债表中。

(4)上述外币财务报表折算程序有一个例外,即当某一国外主体所在国三年内累计的通货膨胀率超过100%时,均以美元作为其功能货币。

由上可见,择定功能货币(子公司的当地货币还是母公司的本国货币)是选用不同折算方法的关键。为进一步了解上述为第52号财务会计准则公告所规定的折算程序,下面举例来分别说明美元是功能货币和当地货币是功能货币时的不同处理方法。

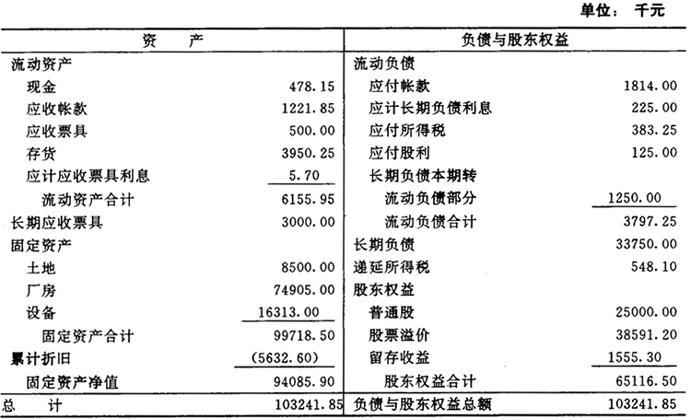

〔例8〕我们首先假定某一国外子公司(WM公司)在19×1年度会计期末编制的已符合美国公认会计原则的财务报表如图表5-3-6、图表5-3-7和图表5-3-8所示。为便于折算而选用的汇率如图表5-3-9所示。

图表5-3-6 WM公司资产负债表(以当地货币表示)

19*1年12月31日

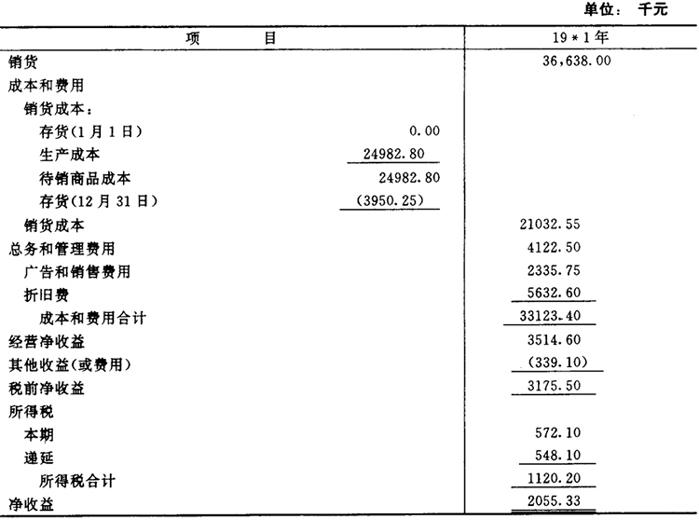

图表5-3-7 WM公司收益表(以当地货币表示)

19*1年12月31日

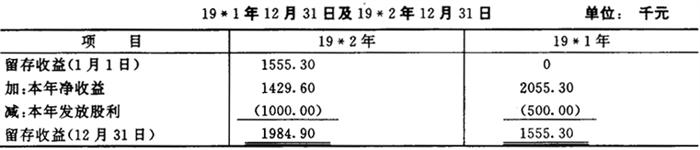

图表5-3-8 WM公司留存收益表(以当地货币表示)

图表5-3-9 外汇汇率

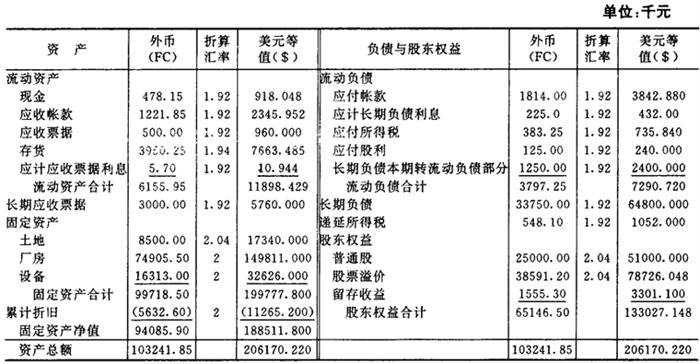

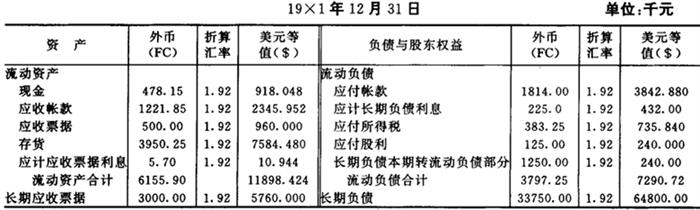

(1)美元是功能货币时的折算程序。当美元是WM公司的功能货币时,其以当地货币表示的财务报表将按时态法重新计量(折算)为美元。图表5-3-10例示了当美元是功能货币时应用第52号财务会计准则重新计量的WM公司的资产负债表。需要着重指出的是,除留存

收益以外的资产负债表项目可直接折算得出,而留存收益则通过倒轧得出。留存收益的计算如下所示:

图表5-3-10 WM公司资产负债表(以美元表示)

19×1年12月31日

已折算资产的美元等值总额 $206170.22

已折算负债与权益(除留存收益外)的美元等值总额#

留存收益余额(19×1年12月31日)

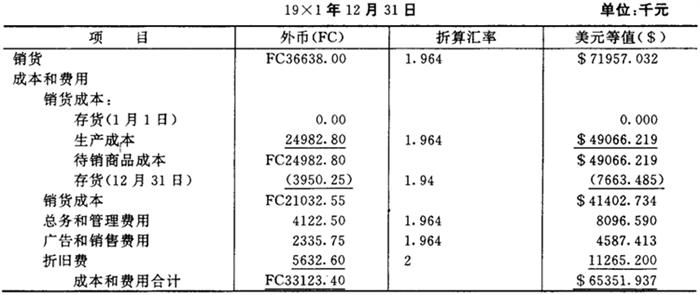

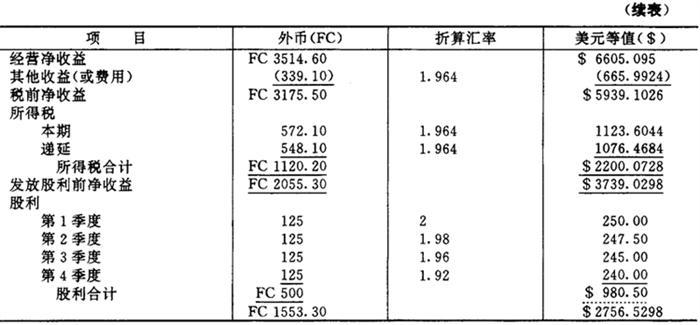

收益表的折算包括三个阶段:其一是确定不包括折算损益的折算后净收益;其二是确定折算损益;其三是综合上述两者。第一阶段,即不包括折算损益的折算后净收益列示如图表5-3-11;

图表5-3-11 WM公司收益表(以美元表示)

第二阶段,确定折算损益可通过倒轧得出,计算如下:

留存收益(19×1年1月1日) 0.0000

加:净收益 $2756.5298

减:留存收益(19×1年12月31日) 3301.1000

(参见图表3-10)

折得利得 $5445702

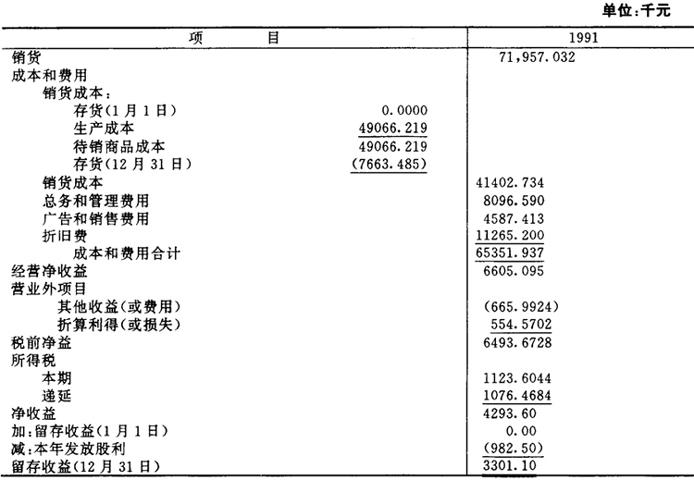

第三阶段,即把折算利得作为营业外项目列入收益表,列示如图表5-3-12。

图表5-3-12 WM公司收益表(以美元表示)

19×1年12月31日

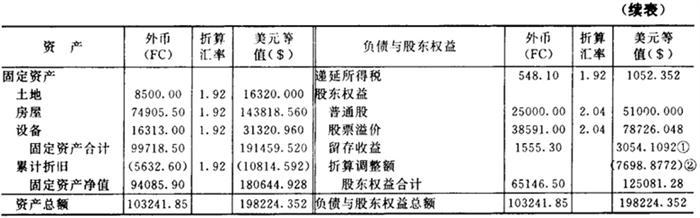

(2)当地货币是功能货币时的折算程序。当WM公司的当地货币是其功能货币时,第52号财务会计准则公告要求以现行汇率法来折算其财务报表。一般地说,大多数资产负债表帐户用现行汇率折算;大多数收入和费用项目用当期平均汇率折算。因而,这一折算程序比较简单直接。不过,在采用现行汇率法时,可先对收益表进行折算。折算后以美元表示的WM公司收益表如图表5-3-13所示。要注意的是,此时折算损益不包括在收益表中,而将作为折算调整额列示在资产负债表的股东权益部分。折算后以美元表示的WM公司资产负债表如图表5-3-14所示。除普通股和股票溢价外,所有其他的资产负债表项目均以现行汇率1.92折算,而普通股和股票溢价则以其历史汇率2.04进行折算。折算调整额$(76988772)可通过倒轧得出。不过,为了验证计算的正确性,折算调整额的确定也可如图表5-3-15所示。

图表5-3-13 WM公司收益表(以美元表示)

19×1年12月31日

图表5-3-14 WM公司资产负债表(以美元表示)

注:①见图表5-3-13

②见图表5-3-15

图表5-3-15 19×1年度折算调整额

应当指出,在以上的论述和例题分析中,国外子公司的功能货币或为母公司的本国货币(美元),或为子公司所在国的当地货币。但有时子公司的功能货币可能既不是当地货币也不是母公司的本国货币,而是第三国的货币。例如美国的一家香港地区子公司的功能货币是英镑,但它按港元记帐。在这种情况下,它的当地货币(港元)报表就要首先用时态法重新计量(折算)为功能货币(英镑),然后,再用现行汇率法从功能货币折算为本国货币(美元)。

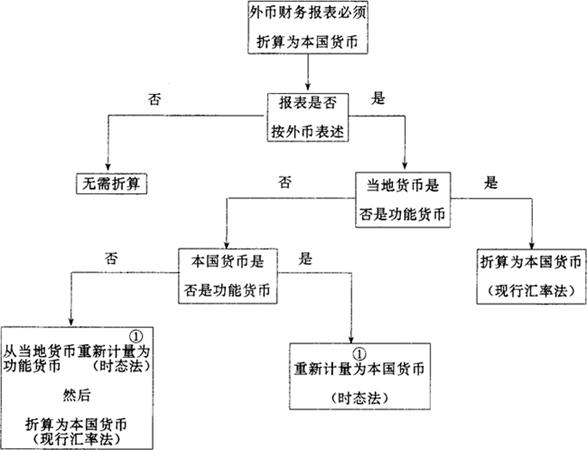

综上所述,按第52号财务准则公告要求,外币报表的折算程序可如图表5-3-16所示:

图表5-3-16 外币报表折算程序图

①重新计量这一术语是指:通过折算把计量单位从外币转变为功能货币。

二、加拿大对外币折算的主张

加拿大对外币折算的主张主要体现在其会计研究委员会(ARC)发布的第1650节会计建议书中。它没有像美国第52号会计准则公告那样采用“功能货币”这一术语,但类似地提出了要将国外经营活动区分为“与母公司合为一体的国外经营活动”和“相对独立,自成一体的国外经营活动”,并相应地作了如下建议:

(1)如果国外经营活动是与母公司合为一体的,那么,该报告企业的外币交易和有关的财务报表项目采用时态法折算。

(2)如果国外经营活动是自立的,那么,除了在高通货膨胀环境下采用时态法外,都采用现行汇率法折算。

(3)报告企业因外币项目或按市价计量的非货币性项目的折算或结算而引进的汇况损益,应在发生当期加以确认。

(4)报告企业与长期货币性项目外币折算有关的汇况损益,应予递延并在此货币性项目未来寿命期间摊销。

(5)对与母公司合为一体的国外经营活动和高通货膨胀环境下自立的国外经营活动进行财务报表折算而引起的汇况损益,同样予以递延并在有关寿命周期内摊销。

(6)对其他自立的国外经营活动进行财务报表折算而引起的汇况损益,应予递延并作为股东权益中的一个单独项目加以反映。

比较加拿大和美国的折算文告,它们的主要差别在于:

(1)加拿大第1650节会计建议书要求:与以外币为经营活动中的主要货币的报告企业的长期货币性项目有关的汇况损益,以及在与母公司合为一体的国外经营活动中的长期货币性项目上形成的折算调整额,予以递延并在有关资产和负债的寿命期间摊销。而美国财务会计准则委员会第52号公告则要求将此类金额在收益表中予以确认。

(2)第1650节会计建议书要求对递延所得税按历史汇率折算,而第52号公告则要求以现行汇率折算。

三、英国对外币折算的主张

英国对外币折算的最新主张体现在其1983年4月发布的第20号标准会计惯例公告中。该公告认为外币折算的目的是:提供与汇率变动对一个企业的现金流量和其权益的预期经济影响基本上相一致的信息,并确保财务报表能真实公正地反映企业经营管理活动的成果。为此,外币折算要根据是编制单个公司的财务报表还是编制合并财务报表分别采取不同的程序。

对于单个公司来说,其以外币计量的交易按下列准则进行折算:

(1)以外币计量的交易价值按商品(或劳务)转移日的汇率折算,如果会计期内汇率波动较小,也可以使用平均汇率;

(2)若有约定的汇率,则使用之;若交易中包括期汇合同,应使用合同中特别规定的汇率;

(3)在资产负债表日,以外币计量的货币性资产和负债按该日汇率或任何有效合同中规定的汇率进行折算;

(4)所有汇况损益,不管是否已经实现,都应在当期收益表中予以报名。

对于编制合并财务报表来说,财务报表的折算法应反映投资主体和其团体经营单位之间的财务和业务联系。折算方法基本上分为两种,即期末汇率法和时态法。如果国外经营活动被认为是独立的或类似独立的主体,则外币财务报表的折算应采用期末汇率法,汇况损益将记作准备金的调整额;如果国外经营活动被认为是与投资主体密切相边的主体,则外币财务报表的折算应采用时态法,汇况损益应反映在当期收益中。

四、国际会计准则委员会对外币折算的主张

1983年,国际会计准则委员会发布了第21号国际会计准则《外汇率变动影响的会计》,对外币交易的会计处理和外币财务报表的折算均提出了见解和建议。它所推荐的方法与美国第52号财务会计准则公告所建议的方法非常类似。

第21号国际会计准则在论及国外经营单位财务报表的折算时,认为折算方法要通过分析这些经营单位的财务和业务的特点来确定。为此,把国外经营单位分为两类:

(1)在第一类国外经营单位中,累积的现金和货币性项目、发生的成本和费用,实现的收入,以至安排的借款,主要都使用当地货币。汇率变动时,不论是母公司或国外经营单位,其经营活动及当期或未来的现金流量都很少或不会受到直接影响。汇率变动对母公司的含义,应以母公司在国外经营单位的投资净额为依据,而不是以汇率变动时国外经营单位所持有的货币性和非货币性项目的特写构成为依据。第21号国际会计准则把这类国外经营单位称为“国外实体”。它们应该选用现行汇率法。

(2)另一类国外经营单位是母公司经营活动的有机组成部分。在这种情况下,汇率变动的影响就不同了。汇率一有变动,几乎立即影响母公司的营业和现金流量,就如母公司本身在经营该些业务活动。因此,在这种情况下,汇率变动影响涉及的是国外经营单位所持有的货币性项目,而不是母公司在国外经营单位中的投资净额。这类国外经营单位应该选用时态法。

第21号国际会计准则与美国第52号财务会计准则公告的一个主要区别是:前者允许将长期货币性项目上的汇况损益予以递延,并在这些项目的有效寿命期限内系统地摊销,除非有充分的理由可以预见这些项目在未来还将不断发生汇况损失。