团体火灾保险的基本内容

出处:按学科分类—政治、法律 中国商业出版社《最新单位消防工作实务全书第四卷》第1918页(6320字)

(一)适用范围

团体火灾保险适用于一切企事业单位和机关团体。具体而言,其适用范围为:

1.企业。团体火灾保险主要适用于企业。只要是工业、农业、商业、物资、建筑、交通运输业、饮食服务业等从事生产、流通或服务性活动的企业,无论何种具体的组织形式,都可以将其财产投保团体火灾保险。

2.机关团体、事业单位。即各级党政机关、工会、妇联、科研单位以及各类学校、医院、文化艺术团体等,因其拥有一定的财产,也可以参加团体火灾保险。

(二)保险标的

1.可保财产

可保财产是保险人可以承保的财产。团体火灾保险的对象是存放在固定地点,且处于相对静止状态中的财产。凡是投保团体火灾保险,投保人必须对保险标的具有保险利益。团体火灾保险可承保的财产包括:属于被保险人所有或与他人共有而由被保险人负责的财产;由被保险人经营管理或替他人保管的财产;其他具有法律上承认的与被保险人有经济利益关系的财产。

从财产的形态来看,团体火灾保险承保的财产可分为固定资产和流动资产等,其表现形式如下:

(1)房屋及其他建筑物和附属装修设备。包括正在使用、未使用或出租、承租的房屋;房屋以外的各种建筑物,如船坞、油库、围墙以及附属在房屋建筑物上的较固定的设备装置,如卫生设备、空调机、门面装璜等。

(2)机器及设备。即具有改变材料属性或形态功能的各种机器设备,如各种机床、电炉、电焊机、铸造机以及各种工作机器等;还有与机器不可分割的设备,如机座、传导设备等。

(3)工具、仪器及生产用具。即具有独立用途的各种工作用具、仪器和生产用具,如切削工具、模压器;检验、实验和测量用仪器及达到固定资产标准的包装容器等。

(4)管理用具及低值易耗品。即办公、计量、消防用具以及其他经营管理用的器具设备;工具、玻璃器皿以及在生产过程中使用的包装容器等不能作为固定资产的各种低值易耗品。

(5)原材料、半成品、在产品、产成品或库存商品、特种储备商品。如各种原料、材料、燃料、备品备件、物料用品、副产品、残次商品、样品、展品、包装物等。

(6)账外及已摊销的财产。即已摊销或已列支而尚在使用的财产。如简易仓棚、边角、余料、不入账的自制设备、无偿移交财产、已摊销的“低植易耗品”等。

此外,建造中的房屋、建筑物和建筑材料,交通运输工具及设备等,也属于团体火灾保险的可保财产。若已投保工程保险、运输工具险等险种,则不需投保团体火灾保险。

2.特约保险财产

特约保险财产是指必须经保险双方当事人特别约定,并在保险单上载明才能成为保险标的的财产。特约保险财产可以分为三类:

(1)市场价格变化较大,保险金额难以确定的财产。如金银、珠宝、钻石、玉器、首饰、古币、古玩、古书、古画、邮票、艺术品、稀有金属等财产,投保时须经双方特别约定。

(2)价值高、风险较特别的财产。如堤堰、水闸、铁路、道路、涵洞、桥梁、码头等,这些标的价值较高,虽不易发生火灾,但有洪水、地震等风险。若投保人要求投保此类财产,保险人应对其安全状况实地查勘,一经同意承保,必须在保单上特别注明,并把保险金额逐项填写清楚。

(3)风险较大,需提高费率的财产。如矿井、矿坑内的设备和物资。承保此类财产,主要是为了满足某些行业的特殊需要。承保时,必须经保险双方特别约定,在保险单及明细表上载明,并视风险状况加收保费。

3.不保财产

不保财产是保险人不予承保的财产。团体火灾保险的不保财产主要包括:

(1)不能用货币衡量其价值的财产或利益。如土地、矿藏、矿井、矿坑、森林、水产、资源及文件、账册、图表、技术资料、电脑资料等。

(2)不是实际的物资,容易引起道德风险的财产。如货币、票证、有价证券等。

(3)承保后与有关法律、法规及政策规定相抵触的财产。如违章建筑、危险建筑、非法占用的财产等。

(4)不属于团体火灾保险的承保范围,应投保其他险种的财产。如未经收割或收割后尚未入库的农作物,在运输过程中的物资,领取执照并正常运行的机动车,牲畜、禽类和其他饲养动物等。

(三)保险金额

团体火灾保险的保险金额一般分项确定,它主要分为固定资产与流动资产两大类,其中固定资产还要进一步按固定资产的分类进行分项,每项固定资产仅适用于该项固定资产的保险金额。

1.固定资产保险金额的确定

固定资产是指企事业单位、机关团体或其他经济组织中可供长期使用,并在其使用过程中保持原有物质形态的劳动资料和消费资料。确定固定资产保险金额一般有以下几种方式:

(1)按照账面原值确定。账面原值是指在建造或购置固定资产时所支出的货币总额,可以保险客户的固定资产明细账卡等为依据。

例如:某厂购进一台机器,购进价为10000元,包装费为50元,运杂费为300元,安装费为1000元,按账面原值确定保额,则:

保险金额=10000+50+300+1000

=11350(元)

(2)按照重置价值确定。重置价值即重新购置或重建某项财产所需支付的全部费用。按重置价值确定保额,可以使被保险人的损失得到足额的补偿,避免因赔偿不足带来的纠纷。

(3)按其他方式确定。在团体火灾保险中,固定资产的保险金额也可以依据公估价或评估后的市价由被保险人确定。此外,过去中国人民保险公司的企财险条款以及1996年全国实施的“财产保险基本险”和“财产保险综合险”条款,都规定可以按账面原值加成确定保险金额。但严格说来,账面原值加成的方法仅适用于投保标的账面原值与实际价值差额较大的情况,这对计划经济时代财产价格长期偏低是一种补偿,但在实行市场经济且财产价格趋向其实际价值的条件下,却易造成超额承保的现象,从而应当审慎采用或不采用。

2.流动资产保险金额的确定

流动资产是指在企业的生产经营过程中,经常改变其存在状态的那些资产项目,但保险人承保的流动资产实际上只是投保人或被保险人的物化流动资产。

流动资产保险金额的确定方式,包括如下两种:

(1)由被保险人按最近12个月的账面平均余额确定。最近12个月账面平均余额是指从投保月份往前推12个月的流动资产的账面余额的平均数。据此确定流动资产的保险金额,可实现保险金额与物化流动资产价值在时间分布上的相对接近。流动资产的账面余额应当按取得时的实际成本核算。

(2)由被保险人自行确定。如被保险人可以按最近12个月任意月份的账面余额确定保额;也可以按最近账面余额(即投保月份上月的流动资产账面余额)确定保额。

此外,账外财产和代保管财产可以由被保险人自行估价或按重置价值确定保额。

(四)保险费率

团体火灾保险的保险费率,一般以每千元保额为计算依据,费率的表达形式为千分率(‰)。

1.厘订费率的主要因素

保险费率是根据保险标的的风险程度、损失概率、责任范围、保险期限和经营管理费用等确定的。在厘订团体火灾保险的费率时,主要应考虑以下因素:

(1)建筑结构及建筑等级。建造结构是指建筑物中由承重构件(梁、柱、桁架、墙、楼盖和基础等)组成的体系,用以承受作用在建筑物上的各种负荷。房屋及其他建筑物的建筑结构不同,其强度、刚度、稳定性和耐久性会有较大差异,因而遭遇风险的频率和风险发生后的损毁程度亦会有区别。如钢筋水泥结构的建筑物要比砖木结构的建筑更能抵御火灾及其他灾害。建筑等级是根据建筑结构划分的建筑物的等级。房屋的建筑等级一般可以分为三等:

①一等建筑。屋架、内外墙、地坪、楼坪、扶梯用钢筋水泥、砖石或钢铁构造;屋顶用水泥、砖瓦、铁皮、石棉、沥青或铺满石屑的油毛毡平顶所构造。

②二等建筑。屋架、地坪、楼坪、扶梯用木料构造,外墙主要用砖石、水泥或其他不易燃烧的材料构造;屋顶用砖瓦、铁皮、石棉、沥青或铺满石屑的油毡平顶构造。

③三等建筑。建筑结构次于二等建筑的房屋为三等建筑。

建筑等级不同,风险状况亦不同。如一等建筑的风险损毁程度明显地低于二等建筑和三等建筑。既然建筑结构及建筑等级影响到房屋及其他建筑物的风险概率及其损毁程度,保险人在制定团体火灾保险的费率时,就应该充分考虑建筑结构及建筑等级的影响,制定出更加科学、合理的费率。

(2)占用性质。占用性质是指建筑物的使用性质。不同类别、不同风险性质的财产存放于同一建筑等级的建筑物中,风险程度会有很大差别。如特别危险品的风险程度就大大高于金属材料。制定团体火灾保险费率时必须考虑建筑物占用性质,并根据占用性质及其相应的风险状况,实行分类级差费率。

(3)承保风险的种类。团体火灾保险承保的风险不仅有火灾,还有其他多种灾害事故。一般而言,承保的风险种类越多,保险人承担的责任越大。本着权利义务对等原则,承保风险的种类越多,保险费率越高;承保风险的种类越少,保险费率亦越低。如我国1996年实施的《财产保险基本险条款》和《财产保险综合险条款》,作为团体火灾保险的表现形式,在厘订费率时,就考虑了承保风险的种类这一因素:《财产保险基本险条款》仅承保火灾、爆炸、雷击、飞行物体及其他空中运行物体坠落四种风险;《财产保险综合险条款》则既承保以上风险,又承保暴雨、洪水、台风等多种风险。因此,“财产保险综合险”的费率几乎全部高于“财产保险基本险”的费率。

(4)地理位置。保险标的所处的地理位置不同,风险及其损失的情况也会不同。如我国南方的城市砖木结构建筑较多,火灾的发生相对频繁;又如江河沿岸遭洪水的可能较大;沿海城市常遭台风袭击,而内陆城市则无台风之患等。因此,保险人应根据地理位置的不同,厘订出有差别的费率。

此外,还应考虑被保险人在具体确定保险费率时防火设备、保险标的所处的环境、交通状况等的影响。在实际工作中,一般以表定费率为基础,根据具体的风险情况等因素,在一定的浮动范围风确定费率。

2.保险费率的分类

团体火灾保险的保险费率,采用分类级差费率制。它可以分为工业险、仓储险和普通险三大类,每类又按占用性质及风险大小等确定不同档次的费率。

(1)工业险费率。从事制造、修配、加工生产的工厂,适用工业险费率。工业险费率的档次按原材料性质、工艺操作及其风险状况确定。风险程度越高,费率越高。

(2)仓储险费率。凡是储存大宗物资的,不论存放处所为仓库、露堆、敞棚、油槽、储气柜、地窖、趸船等,都适用仓储险费等。仓储险费率以储存物资本身的种类及其风险程度为依据,划分为不同的费率档次。

(3)普通险费率。除工业险、仓储险以外的其他行业,适用普通险费率。普通险费率根据投保单位的工作性质及其风险状况确定费率档次。

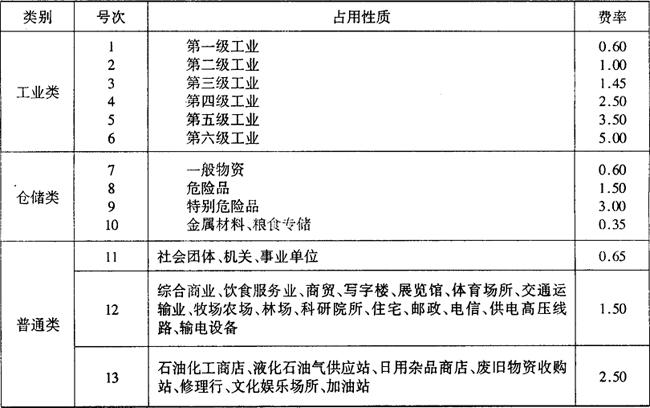

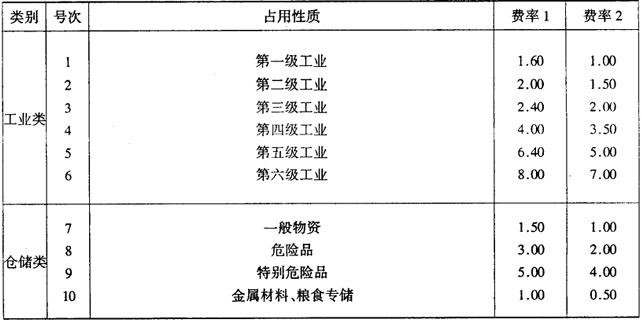

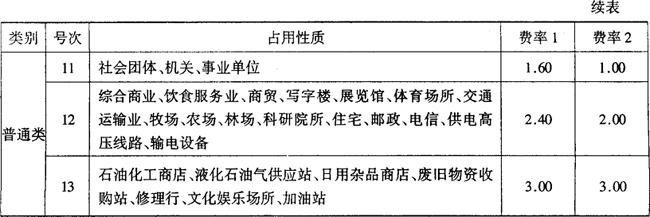

我国的团体火灾保险是在原企业财产保险的基础上改造并发展起来的,它分为财产保险基本险和财产保险综合险,费率也因此呈现区别。1996年制定公布的财产保险基本险、综合险费率可分别参见表7-1-7和表7-1-8。

表7-1-7 财产保险基本险费率表

(按保险金额每千元计算)

表7-1-8 财产保险综合险年费率表

(按保险金额每千元计算)

备注:费率1适用于华东、中南、西南地区;费率2适用于华北、东北、西北地区。

我国的团体火灾保险是在原企业财产保险的基础上改造并发展起来的,它分为财产保险基本险和财产保险综合险,费率也因此呈现区别。1996年制定公布的财产保险基本险、综合险费率可分别参见表7-1-7和表7-1-8。

3.短期费率

团体火灾保险一般以一年为期,标准费率表是年费率表。如果保险期限不足一年,应按短期费率表计收保费。如中途退保,亦适用于短期费率,保险期不足一月的,按一个月收费。1996年实施的短期费率表参见表7-1-9。

表7-1-9 财产保险短期基本险、综合险费率表