长期债券投资

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册中册》第730页(8117字)

长期债券投资是指证券公司购入的在一年内不能变现或不准备变现的债券。

(一)长期债券投资成本的确定

长期债券投资的取得成本,是指取得长期债券投资时支付的全部价款。公司购入的债券,实际支付的价款中包含的已到期尚未领取的利息,应计入“应收利息”科目。公司应按实际支付的价款扣除已到期而尚未领取的债券利息,借记“长期债券投资”科目;按已到期而尚未领取的债券利息,借记“应收利息”科目”;按实际支付的价款,贷记“银行存款”科目。“应收利息”科目属于资产类账户,它核算公司因债券投资而应收取的利息的增减变化和结余情况,其借方反映债券投资的应收各期债券利息,其贷方反映已收回的债券利息,其期末的借方余额反映尚未收回的债券投资利息。

如果实际支付的价款中还包含尚未到期的债券利息,则构成长期债券的投资成本,并在“长期债券投资”总分类账户下“应计利息”的明细科目中单独核算。

例:强盛证券公司1995年1月5日购入华风公司1994年1月1日发行的3年期分期付息、一次还本债券1000张,票面利率12%,债券面值100元,实际支付的价款中还包含已到期尚未领取的上年利息12000(=1000×100×12%)元。证券公司应作会计分录如下:

借:长期债券投资——面值 100000

应收利息 12000

贷:银行存款 112000

作为长期投资的债券,也可以由证券公司在余额承购包销业务和全额承购包销业务的经营过程中购入。证券公司在按合同的规定购入剩余的那部分代发行的债券时,也必须按照取得债券时所发生的实际成本加以反映。如采用包销方式代发行的债券,发行期结束,未售出的债券转为长期债券投资的,应按确定的承购价或发行价借记“长期债券投资”科目,贷记“代发行证券”科目。

(二)长期债券投资溢折价及利息的计提

1.长期债券溢折价及处理

证券公司购入的意图长期持有的债券,有的按高于或低于债券面值的价格购入。溢价或折价购入是由于债券的名义利率(或票面利率)与实际利率(或市场利率)不同而引起的。当债券票面利率高于市场利率,表明债券发行单位实际支付的利息将高于按市场利率计算的利息,发行单位则在发行时按照高于债券票面价值的价格发行,即溢价发行;对购买单位而言则为溢价购入。如果债券的票面利率低于市场利率,表明发行单位今后实际支付的利息低于按照市场利率计算的利息,则发行单位按照低于票面价值的价格发行,即折价发行;对购买单位而言,是折价购入。

长期债券投资溢价或折价按以下公式计算:

债券投资溢价或折价=(债券投资成本-应计利息)-债券面值

这里的“应计利息”是指构成投资成本的债券利息,即购买时实际支付的价款中包含的尚未到期的债券利息。

债券的溢价对投资者而言,是为以后多得利息而事先付出的代价;对于发行单位而言,是为以后多付利息而事先得到的补偿。债券的折价对投资者而言,是为今后少得利息而事先得到的补偿;对发行单位而言,是为今后少付利息而事先付出的代价。可见,证券公司每期应取得的债券利息收益并非每期实际得到的利息数额,而应是按市场利率计算的利息数额。所以公司要对债券的溢价和折价在其存续期内分期摊销,将当期按债券面值和票面利率计算的应收利息扣除当期摊销的溢价,或将当期按面值和票面利率计算的应收利息与摊销的折价的合计,确认为当期投资收益。

2.长期债券投资利息的处理

长期债券投资应当按期计提利息,并根据不同情况分别处理:

(1)公司以面值购入债券,按当期应计的利息,借记“长期债券投资——应计利息”科目(指到期还本付息债券,下同)或“应收利息”科目(指分期付息,到期还本债券,下同),贷记“投资收益”科目。

(2)公司溢价购入债券,按当期应计的利息,借记“长期债券投资——应计利息”或“应收利息”科目;按当期应分摊的溢价金额,贷记“长期债券投资——溢价摊销”科目;按其差额,贷记“投资收益”科目。

(3)公司折价购入债券,按当期应计利息,借记“长期债券投资——应计利息”或“应收利息”科目;按当期应分摊的折价金额,借记“长期债券投资——折价摊销”科目;按其差额,贷记“投资收益”科目。

3.长期债券溢价和折价的摊销

长期债券溢折价的摊销方法可以采用直线法,也可以采用实际利率法。

(1)直线法。

直线法是将债券的溢价或折价按债券的还款期限(或付息期限)平均分摊。在采用直线法摊销溢折价的情况下,每期溢折价的摊销数额相等。每期溢(折)价的摊销额计算公式如下:

每期溢价(或折价)摊销额=实际溢(折)价总额/实际付息次数

例:1993年1月5日强盛证券公司按每张1075.80元的价格购入大盛公司1993年1月1日发行的面值为1000元,票面利率为12%,到期一次还本付息的5年期债券100张。发行当时的市场利率为10%。假设证券公司按年计提利息,按直线法摊销溢价。具体的会计处理如下:

购入债券时:

借:长期债券投资——面值 100000

长期债券投资——溢价 7580

贷:银行存款 107580

年末计算当期的利息并摊销溢价,溢价摊销可通过编制溢价摊销表计算,如表3-4-2所示。

表3-4-2 债券溢价摊销表(直线法) 单位:元

1993年12月31日计息时:

借:长期债券投资——应计利息 12000

贷:长期债券投资——溢价摊销 1516

投资收益 10484

后四年的分录同上。

债券到期收到本息时:

借:银行存款 160000

贷:长期债券投资——应计利息 60000

长期债券投资——面值 100000

例:强盛证券公司1992年1月3日按每张927.88元的价格购入中盛公司1992年1月1日发行的面值为1000元,票面利率为10%的5年期债券100张。该债券每年末付息一次,最后一年偿还本金并支付最后一次利息。发行当时的市场利率为12%。假设证券公司按年计提利息,按直线法摊销折价。具体的会计处理如下:

购入债券时:

借:长期债券投资——面值 100000

贷:长期债券投资——折价 7212

银行存款 92788

年末计算当期的利息并摊销折价,摊销表如表3-4-3所示。

表3-4-3 债券折价摊销表(直线法) 单位:元

1992年12月31日计息时:

借:应收利息——中盛公司 10000

长期债券投资——折价摊销 1442.4

贷:投资收益——债券利息收入 11442.4

后四年的分录同上。

各年收到债券利息(除最后一次付息外):

借:银行存款 10000

贷:应收利息 10000

到期还本并收到最的一次利息:

借:银行存款 110000

贷:长期债券投资——面值 100000

应收利息 10000

溢折价的摊销采用直线法的优点是计算比较简便,缺点是每期确认的债券投资利息收益金额并不十分准确。这是因为每期的债券投资利息收益应与债券的账面价值大小有关,账面价值大,利息也应多些;账面价值小些,利息也应小些。而在直线法下,如溢价购入债券,债券的账面价值逐期递减,而债券投资的利息收益却每期相等,从而造成各期的实际利率不同。如果要克服该缺点,可采用实际利率法进行摊销。

(2)实际利率法。

实际利率法是按债券每一计息期期初的账面价值乘以实际利率(市场利率)先确认该期债券的投资利息收益,然后将按票面利率计算的每期可得利息额和各期确认的利息收益的差额确认为每期溢折价的摊销数。由于债券的账面价值随着债券溢折价的分摊而减少或增加,所以债券的投资收益也逐期递减或增加。

每期溢价摊销额=债券的票面利率×票面价值-债券期初账面价值×实际利率

每期折价摊销额=债券期初账面价值×实际利率-债券的票面利率×票面价值

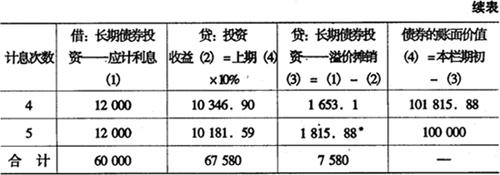

例8的债券溢价摊销如采用实际利率法计算,重新编制溢价摊销表如表3-4-4所示。

表3-4-4 债券溢价摊销表(实际利率法) 单位:元

注:按照上述公式计算的金额应为1818.41元。差额2.53(=1818.41-1815.88)元,这是由于计算时小数点保留位数造成的,在最后一年调整。

根据实际利率法下的溢价摊销表,强盛证券公司可编制各期债券计息的会计分录,如1993年末计息的会计分录如下:

借:长期债券投资——应计利息 12000

贷:长期债券投资——溢价摊销 1242

投资收益 10758

同样,例9的折价摊销如采用实际利率法计算,重新编制折价摊销表如表3-4-5所示。

表3-4-5 债券折价摊销表(实际利率法) 单位:元

注:按照上述公式计算的金额应为1785.253元,差额4.317(=1789.57-1785.253)元,这是由于计算时小数点保留位数造成的,在最后一年调整。

根据实际利率法下的溢价摊销表,强盛证券公司可编制各期债券计息的会计分录。如1992年末计息的会计分录如下:

借:应收利息 10000

长期债券投资——折价摊销 1134.56

贷:投资收益 11134.56

(三)长期债券投资的出售

证券公司出售或到期收回债券本息,按实际收到的金额,借记“银行存款”等科目;按债券面值部分,贷记“长期债券投资——面值”科目;按已计利息部分,贷记“长期债券投资——应计利息”或“应收利息”科目,按未计利息部分,贷记“投资收益”科目。出售债券时,应同时冲减尚未摊销的溢价或折价。由于长期投资的风险准备是按长期投资的期末账面余额计提的,因此,在处置长期债券投资时,如为净收益,计入投资收益;如为净损失,冲减投资风险准备金,不足冲减部分,计入当期损益。

续例9,强盛证券公司于1995年4月1日将中盛公司的债券提前出售,实际收到120000元。应作会计分录如下:

借:银行存款 120000

长期债券投资——折价 2884.8

贷:长期债券投资——面值 100000

长期债券投资——应计利息

2500(=100000×10%×3/12)

投资收益 20384.8

(四)可转换公司债券

证券公司购买可转换公司债券,应在“长期债券投资”总分类账下设置“可转换公司债券投资”的明细科目进行核算。

可转换公司债券,是指企业购入的可在一定时期以后按规定条件转换为普通股的债券。可转换公司债券属于混合证券,对于发行企业而言,既具有负债性质,又具有所有者权益性质;对于债券持有企业而言,既具有债权性质,又具有股权性质。

对购买可转换公司债券的企业而言,一方面,在发行企业效益不佳的情况下,债券持有人作为企业的债权人,有权取得固定的利息和到期收回本金,即使发行企业破产清算,债权人的清偿权仍在投资者之前,使其利益得到一定的保证;而在发行企业效益较好的情况下,债权持有人可将债券转化为股份,可以享受股利和资本增值的利益,或者在股票市场上该股票价格上涨时,将转换的股份出售,可得到较高的收益。另一方面,如果债券持有者未将债券转换为股份,在债券到期还本付息时,由于债券利率通常较低,将会损失一部分利息。

在会计核算中,证券公司购入的可转换公司债券在转换为股份之前,属于债权性质的投资。因此,其会计处理与一般的长期债券投资相同。证券公司行使转换权利时,应按可转换公司债券的账面价值(包括面值、应计利息、溢价或折价)作为转换基础,除债券面额不足转换为1股股份,按规定可收回现金外,其余均转为股权投资,作为转换后股权投资的成本。

例:元盛股份有限公司经批准于1993年1月发行5年期2000万元可转换公司债券,债券票面利率为1%,按面值发行(不考虑发行费用),分期付息,到期一次还本。证券公司购买了其中的200万元债券。债券发行1年后可转换为股份,每100元转普通股4股,证券公司于1994年2月1日将所持有的可转换公司债券全部转换为股份。证券公司应作如下会计处理:

(1)1993年1月1日购买债券:

借:长期债券投资——可转换公司债券投资

2000000

贷:银行存款 2000000

(2)1993年末计提利息:

借:应收利息——元盛公司 20000

贷:投资收益——债券利息收入 20000

(3)1994年1月10日收到利息:

借:银行存款 20000

贷:应收利息——元盛公司 20000

(4)1994年2月1日行使转股权:

借:长期股权投资——股票投资 2001667

贷:长期债券投资——可转换公司债券投资(面值)

2000000

长期债券投资——可转换公司债券投资(应计利息)

1667