固定资产折旧

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册中册》第744页(3644字)

(一)固定资产折旧概述

固定资产具有长期的服务能力,可供公司在经营过程中长期使用,其价值是逐步损耗的,所以其成本不能一次计入公司的营业费用,而应逐期分摊。固定资产折旧是指固定资产在使用过程中逐渐损耗而消失的那部分价值。固定资产损耗的这部分价值,应在固定资产使用年限内逐期进行分摊,形成折旧费用,计入公司各期的营业费用。

1.影响固定资产折旧的因素

影响固定资产折旧的因素,主要有以下几个方面:

(1)计提折旧的基数。计提固定资产折旧的基数一般是固定资产的原始成本,即固定资产的账面原价。

(2)固定资产的净残值。固定资产的净残值是指预计固定资产报废时可以收回的残余价值扣除预计清理费用后的数额。证券公司固定资产的净残值率按不超过固定资产原值的5%确定。

(3)固定资产的使用年限。固定资产使用年限的确定,直接影响各期应提的折旧额。因此,证券公司应根据各项固定资产的特点和有关制度的规定,合理确定固定资产的使用年限。

2.固定资产计提折旧的范围

证券公司在用的固定资产(包括经营用固定资产、非经营用固定资产、租出固定资产等)一般均应计提折旧。具体范围包括:房屋和建筑物,在用的各类设备、运输工具,大修理停用的设备,以融资租赁方式租入和以经营租赁方式租出的固定资产。

证券公司的下列固定资产不需要计提折旧:以经营租赁方式租入的固定资产,建设工程交付使用前的固定资产,已提足折旧继续使用的固定资产,未提足折旧而提前报废和淘汰的固定资产,已破产或关闭公司的固定资产,国家规定其他不计提折旧的固定资产。

(二)固定资产折旧方法

固定资产折旧方法的选用,不仅影响公司成本费用的计算,而且影响公司收入的计算,因此对固定资产折旧方法的选用,应当科学合理。我国证券公司会计制度规定,公司应按月计提折旧,固定资产的折旧率按固定资产原值、预计净残值率和个别或分类折旧率计算确定。固定资产的折旧一般采用使用年限法和工作量法。技术进步较快或工作环境对使用寿命影响较大的电子设备和通讯设备等固定资产,经主管财政部门批准,也可采用双倍余额递减法或年数总和法。证券公司的固定资产按照国家规定可以采用分类或个别折旧率计提折旧。按分类折旧率计提折旧的公司可根据实际情况,在规定的固定资产分类折旧年限基础上,确定具体的固定资产折旧年限。按个别折旧率计提折旧的公司,可参照分类折旧的年限范围选择适合的折旧年限,或根据该项固定资产预计使用年限,合理确定折旧年限。证券公司折旧方法和折旧年限一经确定,不得随意变更。如确有必要变更,要将变更的情况、变更的原因及其对公司财务状况和经营成果的影响,在财务报告附注中说明。

1.使用年限法

使用年限法就是在固定资产的使用年限内平均分摊应计折旧额的方法。采用这种方法每期计提的折旧额相等。其计算公式为:

例:钱江证券公司有一幢办公用房,原值为2400000元,预计使用年限为30年,预计净残值率为4%。该房屋的年折旧率和月折旧额计算如下:

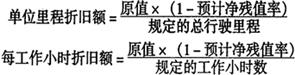

2.工作量法

工作量法就是以使用该项固定资产的小时数或预计行驶里程的等分权数来分摊应计折旧总额的方法。其计算公式如下:

例:某证券公司有运钞车一辆,原值为200000元,预计净残值率为5%,预计总行驶里程为500000公里,当月行驶2000公里,该项固定资产的月折旧额计算如下:

本月折旧额=2000×0.38=760(元)

3.双倍余额递减法

双倍余额递减法是在不考虑固定资产净残值的情况下,根据每期期初固定资产账面余额和双倍的直线法折旧率计算固定资产折旧的一种方法。其计算公式如下:

实行双倍余额递减法的固定资产,公司在其折旧年限到期前2年内,将固定资产净值(扣除净残值)平均摊销。

例:富海证券公司拥有电脑设备一台,原值为100000元,预计使用年限5年,预计净残值为1000元,该设备按双倍余额递减法计算的各年折旧额,如表3-4-6所示:

表3-4-6 双倍余额递减法计算折旧表 单位:元

月折旧额根据年折旧额除以12来计算。

4.年数总和法

年数总和法是将固定资产的原值减去净残值后的余额乘以一个逐年递减的分数,计算每年折旧额的方法。其计算公式:

例:某项固定资产的原值10000元,预计使用年限4年,预计净残值1000元。采用年数总和法计算的各年折旧额如表3-4-7所示:

表3-4-7 年数总和法计算折旧表 单位:元

资产按个别项目计算折旧额,所用的折旧率称为个别折旧率,折旧年限的选择也以单项固定资产为基础确定。以上举例采用的都是个别折旧率。一般而言,采用个别折旧率计提固定资产折旧,结果比较准确,但工作量比较大,因此实务中较多采用分类折旧率。所谓分类折旧率,是根据一定的标准把固定资产归类,计算出分类折旧率,再据以计算折旧额。我国证券公司会计制度规定,证券公司可以采用分类折旧率或个别折旧率。采用分类折旧率计提折旧,操作简便,但是结果比较粗糙。证券公司可以根据公司的实际情况来确定采用何种折旧率。

(三)固定资产折旧的会计处理

公司一般应按月计提折旧。公司投入使用的固定资产,从投入使用月份的次月起计提折旧;停止使用的固定资产,从停用月份的次月起停止计提折旧。固定资产提足折旧后,不管是否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。因此,公司在计算提取折旧时,可以在上月计提折旧的基础上,对上月固定资产增减情况进行调整后,计算当月应计提的折旧额。

对固定资产折旧进行会计处理,需要设置“累计折旧”科目,此账户是“固定资产”的备抵调整账户。当计提固定资产折旧和增加固定资产而相应增加其已提折旧时,记入该科目的贷方;因出售、报废清理、盘亏等原因减少固定资产而相应转销其已提折旧额时,记入该科目的借方;该科目的余额在贷方,反映公司在用固定资产的累计折旧额。在资产负债表上,累计折旧作为固定资产的减项单独列示。公司“固定资产”科目的借方余额减去“累计折旧”科目的贷方余额,就等于公司特定时点的固定资产净值(折余价值)。证券公司计提的折旧应记入“营业费用”。

“累计折旧”科目只进行总分类核算,而不进行明细分类核算。需要查明某项固定资产的已提折旧,可以根据固定资产卡片上所记载的该项固定资产的原价、折旧率和实际使用年限等资料进行计算。

例:某证券公司1998年3月份固定资产计提的折旧额为80000元。会计分录为:

借:营业费用 80000

贷:累计折旧 80000