销售与收款循环的内控制度

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册中册》第926页(2619字)

(一)内部控制目标与要点

了解了销售与收款循环的上述基本业务之后,我们需要进一步讨论销售与收款循环的内部控制目标和内部控制要点。内部控制目标是企业设计内部控制制度的要旨所在,内部控制目标能否得以实现是检验所设计的内部控制制度成功与否的标准,可见,内部控制目标在整个内部控制制度设计工作中具有关键的统领作用。明确了内部控制的目标之后,需要分析各项基本业务,从中总结出关键控制点,这些关键控制点就是我们所称的内部控制要点。

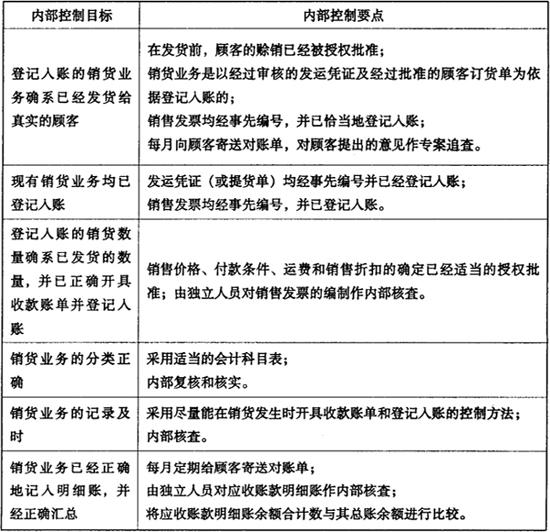

销售与收款循环的控制目标与内部控制要点见表3-2“销售与收款循环的内部控制目标和内部控制要点”。该表的第一栏为“内部控制目标”,列示了企业建立销售与收款循环内部控制的六项目标;第二栏为“内部控制要点”,列示了与上述各项内部控制目标相对应的一项或数项主要的内部控制环节。这种列示方法旨在帮助实务工作者清晰了解内部控制目标和相关内部控制要点的关系,以便根据实际情况设计出能够实现内部控制目标的内控方案。

表4-2 销售与收款循环的内部控制目标和内部控制要点

(二)基本内控制度

1.适当的职责分离

适当的职责分离是现代企业内部会计控制的重要方式之一,职责分离的核心是“内部牵制”。内部牵制要求企业对不相容职务(Incompatible Function)进行分离,所谓不相容职务,简单的解释就是,某些职务由同一职员担任,可能出现舞弊行为,而且该舞弊行为不易被发现。对于这些不相容职务应分别由不同的职员担任,这些职员之间就形成了内部牵制。舞弊行为只有在各个职员相互勾结的前提下才可能得逞,如果职员各尽其职,舞弊的可能性将会很小。

对于销售与收款循环,适当的职责分离有助于防止各种有意的或无意的错误。例如,主营业务收入账簿由记录应收账款账之外的职员独立登记,另一位不负责账簿记录的职员定期调节总账和明细账,这样就构成了一种有效的内部牵制,有利于职员之间的监督和检查:记录主营业务收入账簿和应收账款账簿的职员不经手现金,也是防止舞弊的一项重要控制;销售业务与批准赊销的业务应分离,这样会有效的防止由于销售人员盲目追求销售业绩而忽略客户的资信状况给企业造成的巨额坏账损失。

销售与收款循环应适当分离的职务主要包括:

(1)接受客户订单的人员不能同时是负责最后核准付款条件的人员。付款条件必须同时获得销售部门和专门追踪和分析客户信用情况的信贷部门(或会计部门下的信贷小组)的批准;

(2)发货通知单的编制人员不能同时负责货款的收取、产品的包装和托运工作;

(3)填制发票人员不能同时担任发票的复核工作;

(4)办理退货实物验收工作的人员必须同退货账务记录分离;

(5)应收账款的记账人员不能同时成为应收账款的核实人员。

2.正确的授权审批

授权审批是每一项经济业务的执行必须经过一定形式的授权或批准。有效的授权审批应明确授权的责任和建立经济业务授权审批的程序。对于销售与收款循环而言,主要存在以下三个关键的审批要点:

(1)在销货发生之前,赊销业经正确审批;

(2)非经正当审批,不得发出货物;

(3)销售价格、销售条件、运费、折扣等必须经过审批。

前两项控制的目的在于防止企业因向虚构的或者无力支付货款的顾客发货而蒙受损失,价格审批控制的目的则在于保证销货业务按照企业政策规定的价格开票收款。

3.充分的凭证和记录

充分的凭证与记录是现代企业内部控制的重要因素,是记录和反映经济业务的载体,也是其他控制形式的有效保证。凭证与记录需预先连续编号,检查全部有编号凭证与记录是否按规定处理是检查完整性的重要控制措施,可以有效的防止经济业务的遗漏和重复,并可根据完整性检查发现是否存在舞弊现象。

例如,企业在收到顾客订货单之后,立即编制一份预先编号的一式多联销售通知单,分别用于批准赊销、审批发货、记录发货数量以及向顾客开具销售发票的控制制度,会比企业仅仅在发货以后才编制销售发票的制度大大减少漏开销售发票的情况,在前一种制度下,企业可以通过检查预先编号销售通知单检查是否对己发货业务全部开具销售发票。

4.定期寄送对账单

定期与企业外部的客户进行账务的核对工作,有助于检查企业的会计处理是否正确及时,同时有助于减少债务纠纷。企业应独立于现金出纳、销售人员及应收账款记账的人员定期向客户寄送对账单。客户对于应付账款余额不符情况及时作出的说明,企业可以据此检查账簿记录并进行恰当的处理。为保证该项控制的有效性,企业应考虑指定一位独立于现金出纳、销售人员及应收账款记账的人员进行处理。

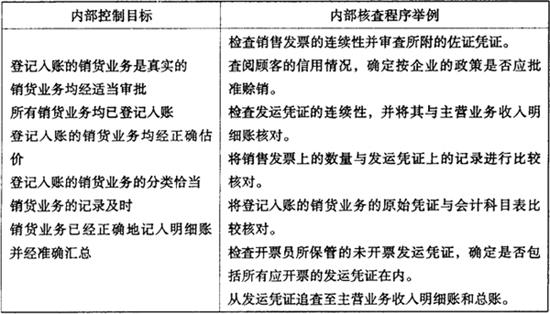

5.内部核查程序

由内部审计人员或其他独立人员核查销货业务的处理和记录,是实现内部控制六项目标所不可缺少的一项控制措施。下面举例说明根据内部控制目标设计内部核查程序:

表4-3 内部控制目标与内部核查程序