企业的解散与清算的财务管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1737页(2336字)

外商投资企业一般有一定的经营期限。外商投资企业的解散由于合同期满或经营上的困难以及特殊原因引起的。

1.企业的解散的几种情况

(1)依照合同或企业章程按期自动解散。合营企业在合同、章程所规定的经营期限界满时,而合同各方没有在合同期限前提出延期申请,合营企业到期自动结束企业法人地位。

(2)解除投资合同的提前解散。外商投资企业严重亏损、无力经营、因自然灾害事故等不可抗力,合同所规定的其他解散原因已出现等,而解散。这种解散是在合营期限届满之前发生。

(3)完全解散。指合营企业解散时合营各方不愿再继续经营或无继续经营的条件,可将所有的资产、负债、逐项清理,并将剩余财产变现,然后按一定标准进行分配,合营企业彻底解散。

(4)合并、分立。合并是指合营各方将其在企业中的产权转让给另一方或第三方,后者支付前者应得的产权净值,从而使合营企业变成独资企业或者新的合资企业。分立是指一个外商投资企业分为两个或者数个企业,原来的企业消灭,或原来企业仍然存在,从中分出新企业。

2.企业清算的程序

(1)组织清算机构

(2)召集债权人会议

(3)全面清查企业的债权债务。

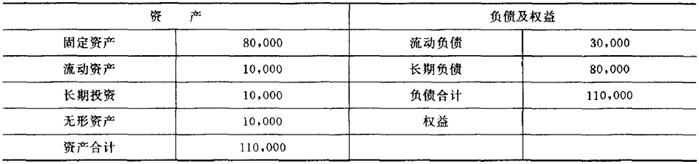

①编制清算开始日会计报表,这是清算的依据,例:

②清查财产债权债务

③清算资产的重新估价

④编制清算结算时会计报表

(4)清偿债务:首先要交清清算费用,清算损益,其次交清所纳税款,偿还企业职工工资,偿还有担保的债务,偿还无担保的债务。

(5)办理停业登记

合营企业清算结束后,还要向原登记的工商行政管理机关办理注销手续,撤销营业执照。并向当地税务机关办理注销税务登记。

3.外商投资企业的财产清算

外商投资企业解散时就应清算企业全部的债权、债务、在收取债权、偿还债务后将剩余财产按合资各方的出资比例进行分配。

外商投资企业解散时,企业的资产用于偿还债务或支付清算费用之后的剩余部分,称为剩余财产,它要在合资或合作各方之间进行分配(外商独资企业不存在这种情况),剩余财产的分配必须以清算开始时的会计报表为依据。它的分配方式有两种,一种是产权转让方式解散的剩余财产分配,另一种是完全解散方式的剩余财产的分配。

(1)产权转让方式解散的剩余财产分配

产权转让方式解散的合营企业,是指合同期满,实行财产转让,并由中方继续经营。企业产权转让有两种不同的作价方法。按帐面资产净额转让产权和按重估价值转让产权。

帐面资产净额是指资产总额减去负债总额后的净额。它包括实收资本,储备基金,企业发展基金和清查损益,以及交纳所得税后的未分配利润,公式如下:

资本净额=资产总额-负债总额

根据企业清算结束日的资产负债表确定该企业经清算后最后的资本净额,以这个资本净额按合资各方的投资比例进行分配。

按重估价值转让产权。所谓重估价值是指合资企业的财产,物资按现行市场价格进行衡量,而重新确定其价值。在清算结束后,编制清算结束日的资产负债表,根据中外合资者之间合同规定的投资比例进行分配。

中方合资者只有在偿付完外方合资者转让的产权价值,才能取得外方合资者转让的那部分产权。

对于合作企业,在合同中订明外方合作者在合作期限内先行收回投资,合作期满时将全部固定资产转归中方合作者所有,外方合作者转让产权时,中方合作者无需作任何偿付。

(2)完全解散方式的剩余财产的分配

中外合营企业在经营期满或提前终止合同,由于合资或合作各方都无意继续经营而宣告解散时,清算委员会应对合营企业的所有财产物资进行全面清算,收回各项债权,变卖财产物资、清偿各项债务,支付清理费用,交纳应交税金、并妥善处理各项遗留问题,最后按出资比例或约定的分配比例分配剩余财产。

外商独资企业,如果外商无意继续经营,则一般都属于完全解散,其清理程序,与合资或合作企业类同。只不过,全部剩余资产的变现收入将由投资者收回,而不存在分配问题。