销售、利润和利润分配的财务管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1732页(5587字)

1.销售的财务管理

产品销售是再生产过程中最后一个环节,是产成品资金转化为货币资金的渠道,外商投资企业的产品有内销与外销之分,但其生产的商品大部分是在境外销售的,销售收入的管理,包括产品的定价,产品的内外销渠道及比例,产品内外销数量的预测,货款结算等具体问题。

(1)产品价格的确定

外商投资企业产品销售价格的制定,一般要受我国的价格管理制度,相同产品或同类产品的市场价格水平,市场供求关系,产品成本水平以及企业的目标利润等因素和条件的影响和制约。常用的定价方法:

①以成本利润为基础的定价法,公式为:

产品平均成本+利润(按平均成本利润率计算)=产品售价

②成本加成定价法。以单位成本加上规定的利润加成率作为产品售价的标准。

单位成本+一定的利润加成率=产品售价

③变动成本加成定价法。以单位变动成本加上规定的边际贡献率来作为产品销售的价格为标准。

单位变动成本+边际贡献率=产品售价

④参照同行业或国际市场上同类或类似产品价格的定价法。

外商投资企业产品的内销,要执行国家规定的价格政策,内销产品一律为人民币价格。

外商投资企业产品外销,可以由企业自由订价,定价后报送企业主管部门和物价管理部门。在具体制订外销产品价格时,应注意以下几点:

①加强对国家市场商品价格变动趋势的调查研究,综合考虑各种因素和条件,制定合理的价格。

②外销产品一般以外币计价,定价时要注意外币比值的升降趋势而采用不同的销售对策。

③根据国际贸易中各种不同价格条件所包含的责任、费用和风险,确定出不同地点交货时的具体价格,如F.O.B价格,C、I、F价格等。

(2)产品内销比例渠道。

合营企业的内外销比例,主要受以下因素的制约:

①企业的外汇收入应能支付企业的一切外汇支出:

②企业为保证和实现目标利润而需要保持的平均销售价格。

③国内外市场对企业生产产品的需求程序以及合营各方的投资比例等各种经济因素。

④各种各样的政治因素。

为了维持企业正常需要的外汇支出,企业要事先确定出必要的外销量和外销比例。

企业全年必要外销量及外销比例的计算公式如下:

外商投资企业的外销渠道一般有:

①由合营外方包销

②外商投资企业自设外销机构,向国外销售产品。

③通过我国外贸部门出口产品。

④由其他外国经销商向国外出口或在国外包销。

外商投资企业的内销渠道一般有:

①外商投资企业可自行销售或委托有关单位代销。

②属于国家收购的,可以销售给国家主管部门。

③属于外贸部门需要进口的产品,经协商合营企业可将产品出售给外贸部门,并收取外汇。

由于外商投资企业既有内销,又有外销,在不同的销售方式下,必须采取不同的结算方式,保证销售收入的及时收取和不受损失。

2.有关利润的核算

利润是企业生产经营过程所取得的总成果,是企业全部收入抵补全部支出后的盈益额,在外商投资企业中,企业的利润不仅仅反映了企业生产经营活动的主要成果,而且还是分配利润的主要依据。企业利润计算是否正确,直接关系到投资者各方的收益。

外商投资企业的利润总额由三部分内容组成:

①产品销售利润

②其他业务利润

③营业外收入和营业外支出

其中营业利润等于产品销售利润与其他业务利润之和,而营业利润加上营业外收入减去营业外支出就是利润总额。

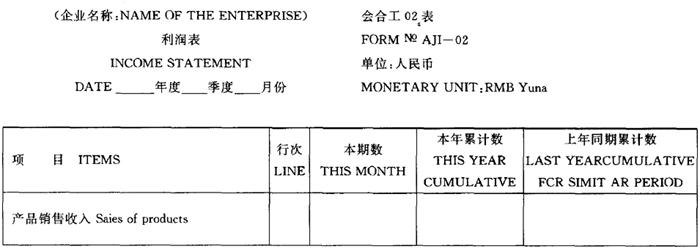

外商投资企业一般要按月计算利润,按照外商投资企业会计制度规定,各月利润额的计算是通过“表法”方法来确定的。所谓“表法”法是指利用各月末有关收支帐上的累计余额资料,结算出累计至该月度的利润总额,而后减去截至上月的累计利润总额,就可以求得各月的利润总数。

外商投资企业填制利润表反映企业报告期内利润或亏损的实际情况。

填表时,应注意以下几个关系式:

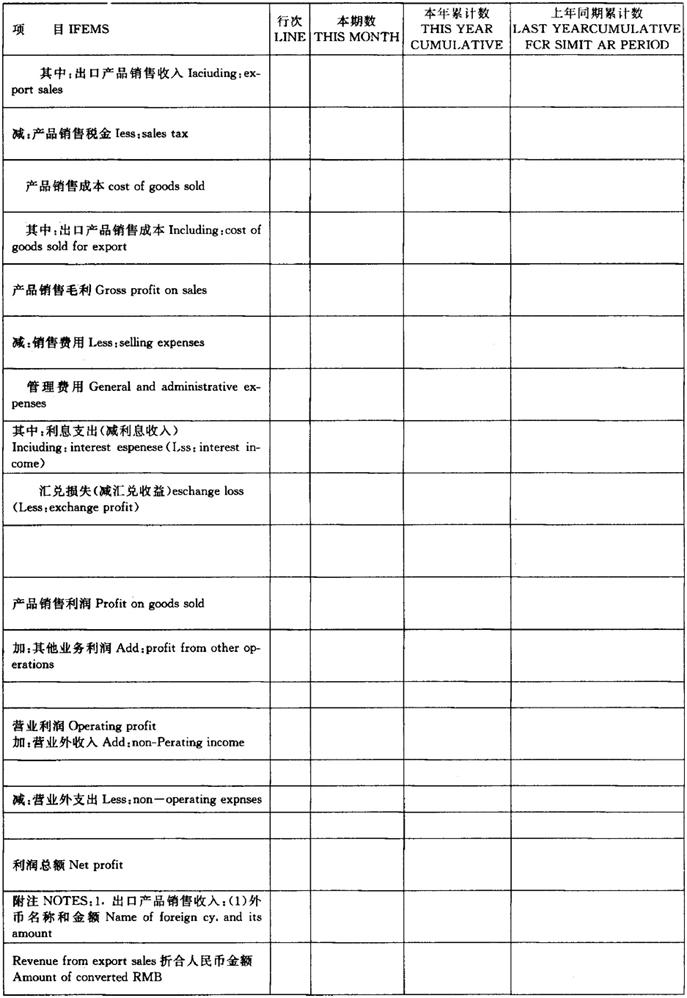

(1)产品销售收入-产品销售税金-产品销售成本=产品销售毛利

(2)产品销售毛利-销售费用-管理费用=产品销售利润

(3)产品销售利税+其他业务利润=营业利润

(4)营业利润+营业外收入-营业外支出=利润总额

填表时,表中各项的关系应符合上述等式。

(5)“营业外支出”栏不应包括属于国家财政性开支的退职金、退休金、丧葬费、抚恤金、编外人员生活费、新产品试制失败损失、职工教育经费等。

3.利润分配的财务管理。

外商投资企业年终决算时,通过利润结算所实现的全年利润总额,就是企业的未分配利润。外商投资企业实现的利润,要按一定的顺序进行分配。首先,企业获得的利润要按中华人民共和国外商投资企业所得税法规定缴纳企业所得税。原会计制度中所要提取的储备基金,职工奖励基金和企业发展基金改为提取公积金。所以其次提取法定盈余公积金,按税后利润的(扣除所得税后的利润)10%提取,再其次,提取公益金,主要用于企业职工的集体福利设施支出。最后向投资者分配利润。向投资支出分配利润就是剩余利润在中外合作者之间按照投资比例或者合同章程分配利润。

根据以上原则,外商投资企业利润分配的步骤是:

①缴纳所得税

②提取法定盈余公积金

③提取公益金

④按投资各方注册资本比例分配股利

为了核算外商投资企业按规定分配的利润,或应弥补的亏损和历年分配后的结存余额,设置了“利润分配”总科目。“利润分配”科目的借方,登记已经分配的利润,包括应交纳的所得税,从税后利润中提取的盈余公积,应支付给中外投资者的利润,以及中方应上缴国家财政的资金。贷方登记盈余公积金弥补的亏损以及年终决算时从“本年利润”科目借方转入的年度内实现的利润总额。年末“利润分配”科目如是借方余额,为“未弥补亏损”,可在一定期限内用以后年度实现的利润弥补;如为贷方余额,则为“未分配利润”结转下年度分配使用。

(1)法定盈余公积金与公益金的核算

盈余公积金是指企业从税后利润中提取形成的资本额,盈余公积金又分为法定盈余公积金和任意盈余公积金。法定盈余公积金是按照国家规定外商投资企业必须从利润中提取的公积金,一般按税后利润的10%提取。法定盈余公积金累计达到注册资本的50%时,可不再提取。提取的法定公积金用于弥补亏损或按规定转赠资本金,但转赠资本金时,以转赠后留存在企业的法定盈余公积金不少于注册资本的25%为限。任意盈余公积金是企业根据经营情况而从税后利润中计提的。前者是强制提取,后者是自由提取。

企业公积金既可用来弥补可提,也可用来转增资本。

企业从利润中提取的盈余公积金包括公益积金和其他盈余公积。公益金一般按利润总额减去所得税再减去法定盈余公积金的剩下利润的15%提取。外商投资企业应专门设置“盈余公积”科目进行核算。该科目贷方登记企业提取的盈余公积金的数额,借方登记盈余公积金的支用和减少的数额,期末贷方余额为提取的盈余公积金的结余数。

当企业按规定从税后利润中提取盈余公积金时,应借记“利润分配”科目,贷记“盈余公积”科目。企业用盈余公积金弥补损失时,借记“盈余公积”科目,贷记“利润分配”科目。企业以盈余公积转增资本时,应借记“盈余公积”科目。贷记“实收资本”科目,期末贷方余额为提取的盈余公积的结余,该科目不应有借方余额。

如按税后利润的10%提取盈余公积金,以及用盈余公积转赠资本金。会计分录为:

提取盈余公积,借:利润分配

贷:盈余公积

盈余公积转赠资本金:借:盈余公积

贷:实收资本

(2)股利分配的核算

外商投资企业的股利,是投资人投入资本的报酬,也就是合营各方投入股份的利息。企业交缴所得税后和提取法定公积金以后的剩余部分,即是可供分配的本年利润,可以根据合资双方的出资比例进行分配股利。中方合作者分得的股利按规定应上交财政的必须足额及时上交。外方从合营企业分得的股利汇出时,免征所得税。企业在盈利较高的年度里,可作为留存盈余而留下一部分可供分配的利润不予分配,形成跨年度未分配利润,以备以后年度利润较少时,再进行分配,过去年度的未分配利润可以与本年度的可供分配利润一起进行分配,或弥补本年度亏损和进行分配。

股利分配的原则:

①按董事会讨论决定的分配方案,以投资人的实际出资比例进行分配;

②投资人在出资或者提供合作条件中违约,且尚未依照国家有关出资管理的规定纠正并承担违约责任的,不得参与利润的分配。

③企业以前年度未分配的利润,可并入本年度的可供分配利润进行分配。

④外商投资企业以现金分配利润时,除合同、章程另有规定者外,原则上按企业经营所得的货币进行分配。

⑤中方投资者获得的利润,应当按照国家规定,缴纳所得税,可以免缴调节税。中方投资者属于全民所有制企业、事业单位的,以自有资金分得的利润,从开始获利的年度起,五年内免缴所得税。

⑥外国投资者分得的利润,可依法汇出,也可用于在中国的再投资。

为了核算股利的分配,企业要设置“应付股利”科目,用来核算企业经董事会会议确定分配的股利。本科目的贷方记录利润分配数中的应付股利,记入决算年度内,在决算报告中予以反映。实际支付的股利应在支付时记入本科目的借方。