纳税申报文书

出处:按学科分类—社会科学总论 中国建材工业出版社《中国文书大典中卷》第1266页(4014字)

【简介】:

纳税申报文书是按照国家税收制度的有关制度的规定,履行纳税义务的首要文件。它是纳税人履行纳税义务时使用的文书。纳税人在履行纳税义务前必须按规定向税务机关申报,办理有关手续作为基层税务机关核定应征税额和增开纳税凭证的主要依据。

根据《中华人民共和国税收征收管理暂行条例》规定,纳税人应当按照税务机关核定的纳税期限,填报《纳税申报表》,进行纳税申报,然后按照《纳税申报表》的要求,如实填写纳税事项、计算应纳税款。

各类纳税申报文书的现行标准样式附后,填制要求:

1.纳税申报文书一般分项申报。

2.纳税申报文书由四部分组成:

(1)标题 标题包括税种和文种两部分。

(2)表首 包括:企业名称,工商企业应写税务登记证上的全称;税款所属日期;纳税项目;核定期限。

(3)正表 由三大栏构成:项目、企业申报数、税务机关审核。

(4)签署 包括五项内容:申报单位印鉴;财务负责人签署;经办人签署;税务专员签署;税务专管员签署。

【范例】:

工商企业纳税鉴定申报表

纳税单位名称:_____

经济性质:____

主管部门:____

联系人:_____

电话:_____

填报日期:______

__市税务局印制

填表说明:

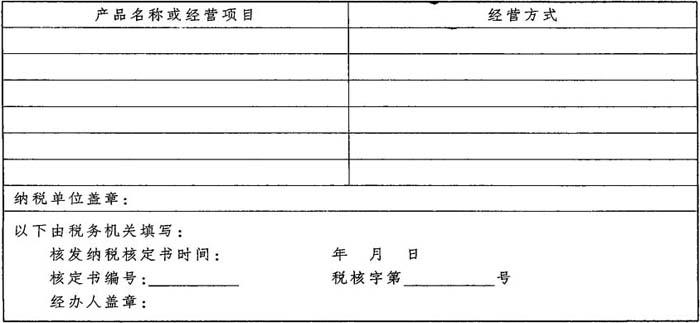

1.此表可参照企业产品销售或经营收入明细帐填列,填写要准确清楚。

2.经营方式:

工业企业(包括商办工业)销售给商业零售单位、个体商贩或使用单位和消费者的,都要注明;商业企业批发、零售及代理购销,前店后场,农产品采购要注明。

3.填表范围:

凡在本市范围内依法缴纳产品税、增值税及营业税的单位均应向主管税务机关领取并填报此表。

4.本表一式三份,盖章后报主管税务机关2份,1份留企业。

5.纳税核定申报项目栏不够填写时可另附说明。

纳税核定申报项目

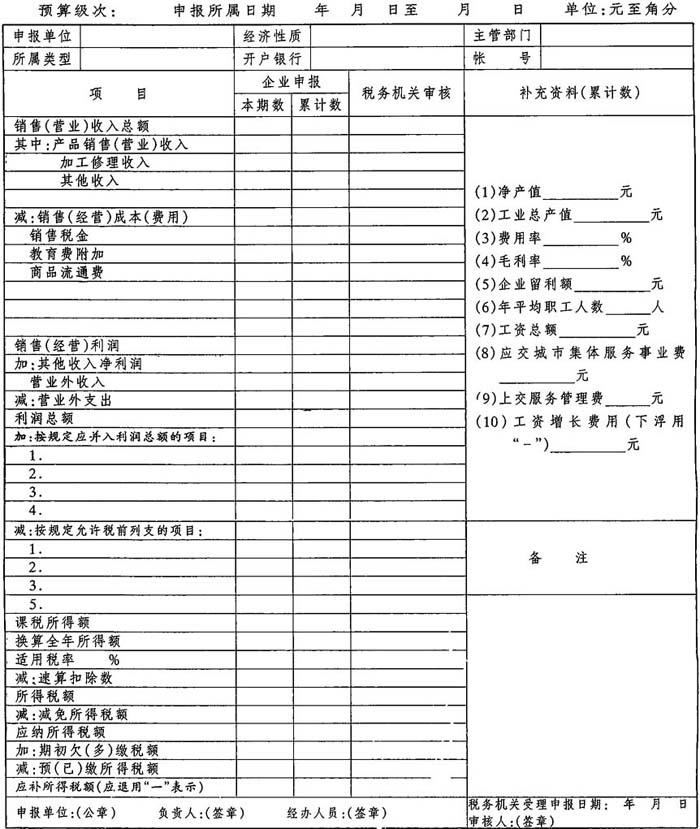

附录1 国营、集体企业所得税纳税申报表

注:1.本表一式2份,税务机关审核后留存1份,返回申报单位1分。

2.北京市纳税单位代码章加盖在本表右上角处。

3.税务机关审核栏为累计数。

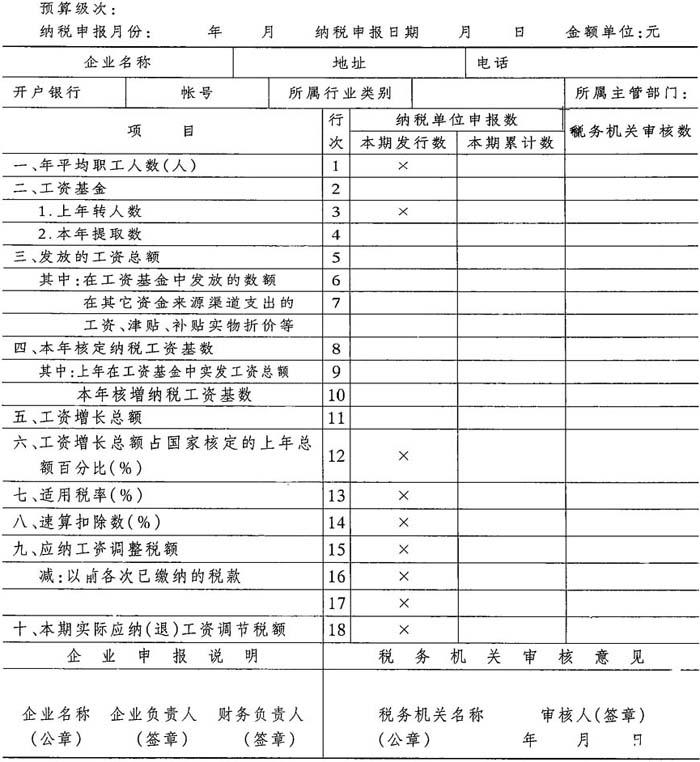

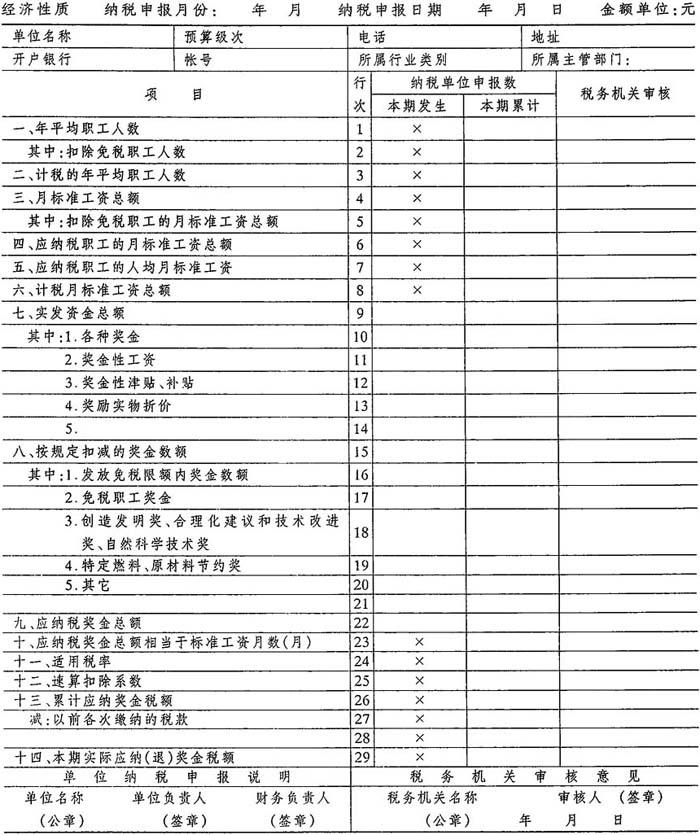

附录2 国营企业工资调节税纳税申报表

说明:表中:行(2)=(3)+(4);(5)=(6)+(7);12=(11)÷(8);(18)=(15)-(16)-(17)

附录3 资金税纳税申报表

说明:表中:行(3)=(1)-(2);(6)=(4)一(5);(7)=(6)÷(3);(9)=(10)至(14)之和;(15)=(16)至(21)之和;(22)=(9)-(15);(23)=(22)÷(8);(29)=(26)-(27)-(28);18、19行应扣除免税工人奖金后填列。

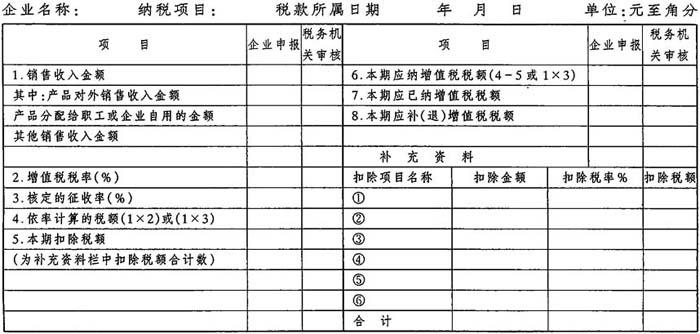

附录4 增值税纳税申报表

申报单位盖章: 负责人:(签章) 经办人员:(签章) 税款入库日期 年 月 日税务专管员:

说明:1.不同税目税率的产品或收入应分表填定。2.“补充资料”栏的金额合计为“实际耗用的扣除项目金额”;税额栏合计为“实际耗用的扣除项目的已纳税额”。3.此表一式2份,税务机关审核后留存1份,返回申请单位1份。4.税额入库日期由税务机关填写。5××市纳税单位代码章加盖在本表右上角处。

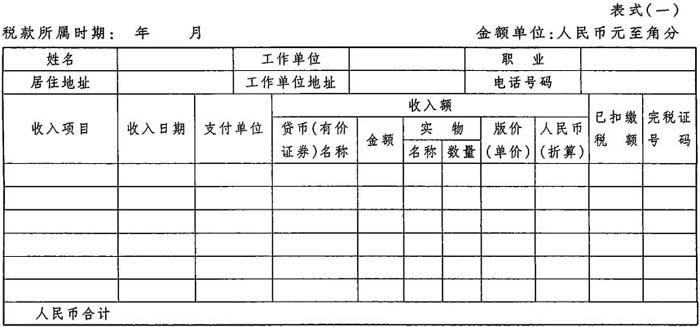

附录5

××税务局

个人收入调节税月份申报表

纳税人:(签字或盖章)

申报日期: 年 月 日

主管税务机关:

审核人:(签章)

附录6

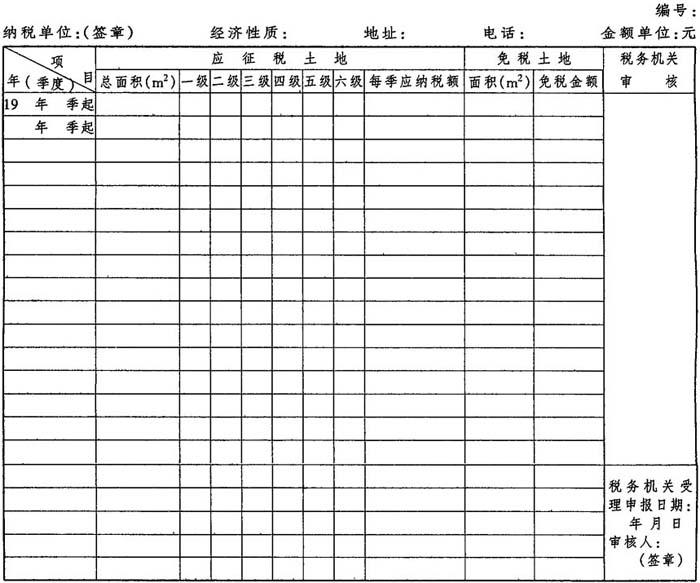

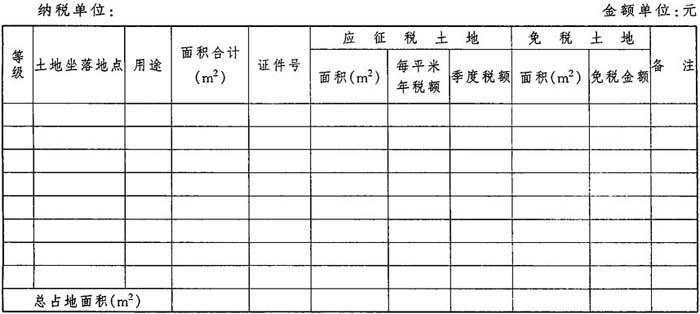

××市城镇土地使用税纳税申报表(封面)

说明:1.本表为缴纳土地使用税的原始依据,必须据实填报。2.情况无变化的以后不再填报。如发生增、减变化时,应持有关证件于15日内到当地主管税务机关补充申报。3.本表一式2份,税务机关审核后留存1份,返回申报单位1份,4.市纳税单位代码章加盖在本表右上角处。

负责人 制表人 填表日期 年 月 日

××市城镇土地使用税纳税申报表(附页)

说明:1.本表为缴纳土地使用税的原始依据,必须据实填报。2.情况无变化的以后不再填报,如发生增、减变化时,应持有关证件于15日内到当地主管税务机关补充申报。3.本表一式2份,1份报当地主管税务机关,1份纳税单位存查。

附录7

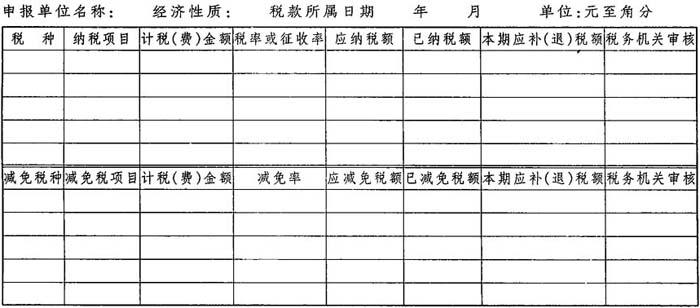

××市

产品税、增值税、营业税

城市维护建设税

教育费附加

纳税(费)申报表

申报单位盖章:负责人(签章)经办人员(签章):税务机关受理申报日期 年 月 日 审核人(章):

注:1.不同税目税率的产品应分格次填写。

2.增值税核定征收户除填此表外尚须填附表,定率征收户每月纳税时填本表,年终核算征收率时须填附表。

3.此表一式2份,税务机关审核后留存1份,返回申报单位1份。

4.××市纳税单位代码章加盖在本表右上角处。

附录8

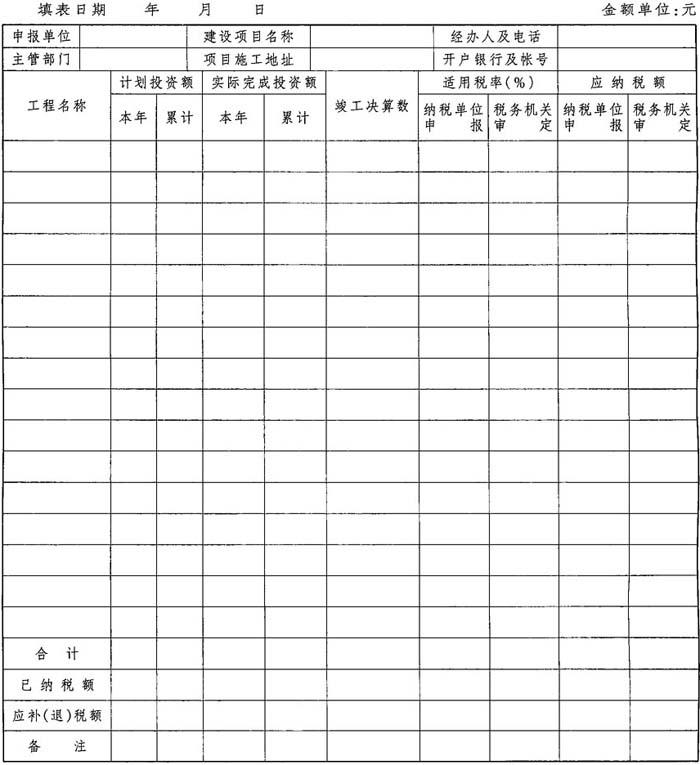

固定资产投资方向调节税纳税申报表

申报单位(盖章)单位负责人(签章) 税务机关(盖章)审定日期: 年 月 日

说明:1本表填写一式3份,送税务机关和代扣代缴单位各1份,申报单位留1份;2“工程名称”按单位工程填列;3.“累计”栏应填列自开工之日起的累计发生数;4年度实际数按统计实际完成投资额填列,竣工决算数按财务实际完成投资额填列;5.零税率项目,亦应填列;6经税务机关核准延(分)期缴纳税款的,应在“备注”栏或另列附表;7.××市纳税单位代码章加盖在本表右上角。

附录9

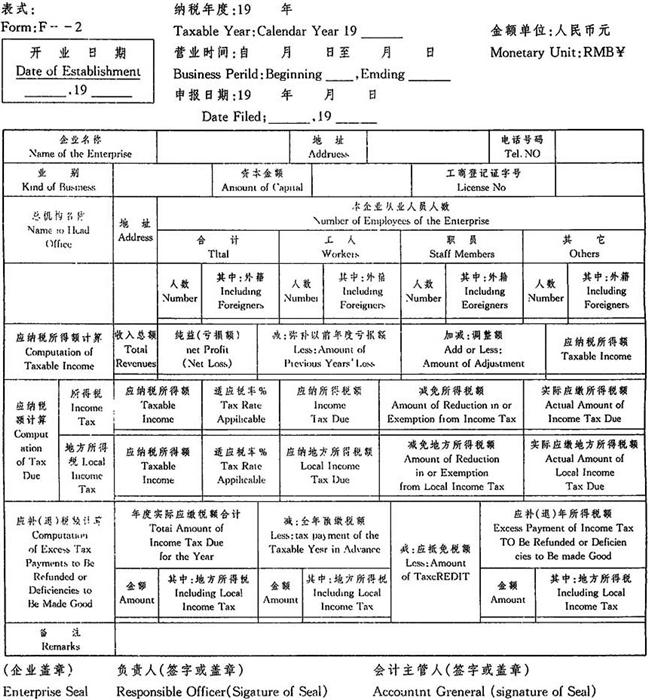

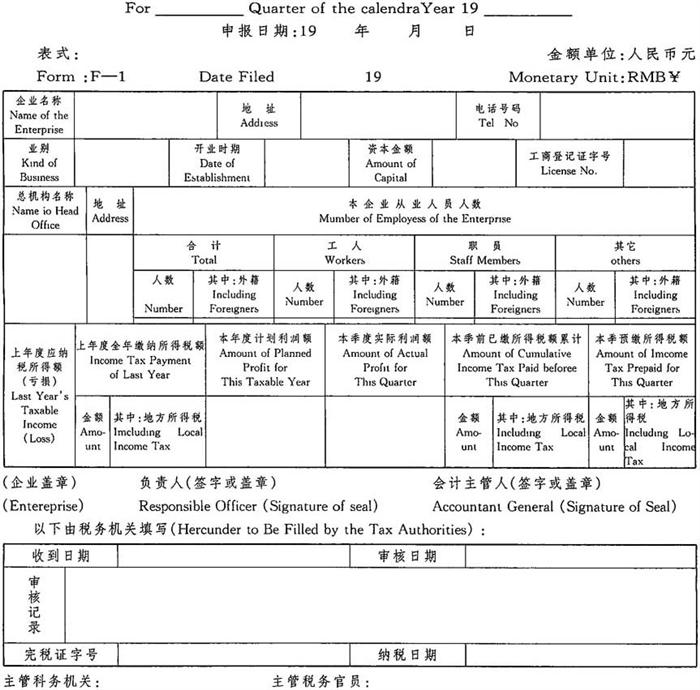

1.中华人民共和国财政部税务总局

People’s Republic of China Ministry of Finace General Taxation Buream

外国企业季度所得税申报表

The Foreign Enterprise Quanlencome Tax Return

19 年第 季度

2.中华人民共和国财政部税务总局

People’s Republic of China Ministry of Finance General Taxation Bureau

外国企业年度所得税申报表

The Foreign Enterprise Annual Income Tax Return