财务杠杆

书籍:财税会计辞典

出处:按学科分类—经济 山东人民出版社《财税会计辞典》第405页(808字)

在现行国外企业财务管理中,分析资金供应的不同来源等财务方面对利润的影响,称财务杠杆。一个公司,利用长期债务或发行公司债筹借资金,以增加公司的利润,即增加普通股的收益。杠杆作用的利益须在公司债务(银行借款和公司债等)的利率低于公司的盈利率时才能获得。分析财务杠杆作用对企业盈利率的影响,常用如下两个指标:

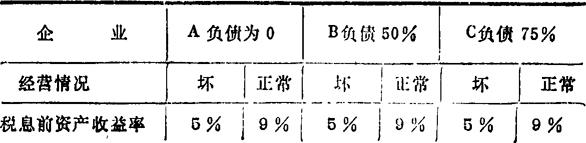

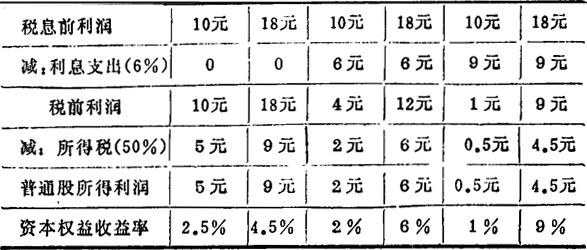

资产收益率说明企业的投资收益率;资本权益收益率说明投资者的投资收益率。采取不同的财务政策的企业对获利率影响的不同,通过两个指标的数值能得到充分表现。例:A、B、C三个企业,总资产都为200元,A企业负债为0,资本权益额200元;B企业负债50%,资本权益额100元;C企业负债75%,资本权益额50元。产业经济在衰退和正常两种情况下,三个企业的资本权益收益率和资产收益率如下表:

由上表看出,三个不同借债程度的企业在相同的经济情况下,其资产收益率相同,但权益收益率均不同。当资产收益率低于利息率时,B、C企业借入资金的利息要由投资者的所得来支付,A企业权益收益率高于B、C企业。当资产收益率高于利息率时,B、C企业在付了借款利息成本后,还留下剩余部分给投资者,A企业的权益收益率低于B、C企业。所以,企业在进行财务决策的时候,当预期资产收益率超过借款利率(即债务成本)时,借款是有利的,借款比例愈高,对资本权益的收益也愈高。反之,当预期资产收益率低于借款利率时,借款是不利的,借入资金的利息不够部分要由投资者的所得来支付。因此,企业应考虑财务杠杆力对企业盈利的影响。