资产投资选择理论

书籍:中华金融辞库

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1028页(515字)

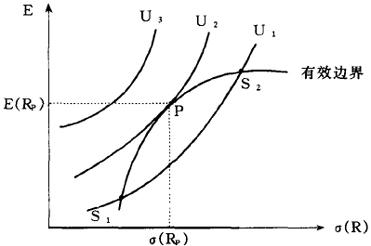

由托宾、马克维兹提出的解决投资风险存在条件下的投资决策问题的理论。该理论的假设条件有:预期收益率和风险程度是确定投资者资产组合的主要因素;无交易成本和个人所得税;所选择资产具有单一持有期限和完全的分割性。投资者对证券组合的满意程度以Ep值和σp值表示,前者是投资组合的期望收益率,后者是投资组合的标准差(风险)。利用风险收益无差异曲线,可以表示出使投资者获得无差别满足的不同风险和收益组合。图10-37纵轴为组合证券的预期收益,横轴为组合证券的风险。在较高的无差异曲线μ3上的点比较低的无差异曲线μ1上的点更为理想。风险无差异曲线的建立,只分析了投资者的主观偏好,投资者要进行理想的资产选择,还需要识别可行的证券组合。即寻找有效证券组合点的轨迹,如图10-37所示。这一轨迹(有效边界)与风险收益无差异曲线的切点,代表最理想的证券组合。从资产选择理论来看,证券投资的决策过程分为三个相互分离的阶段,即证券分析、证券组合分析和证券组合选择。托宾-马克维兹的资产选择理论所创建的基本分析方法为现代证券理论奠定了基本框架。

图10-37