波士顿咨询集团法

出处:按学科分类—经济 对外经济贸易大学出版社《当代国际贸易与金融大辞典》第297页(792字)

波士顿咨询集团是美国一家知名度颇高的管理咨询公司,1963年成立,主要研究方向是公司策略(Corporate Strategy)。

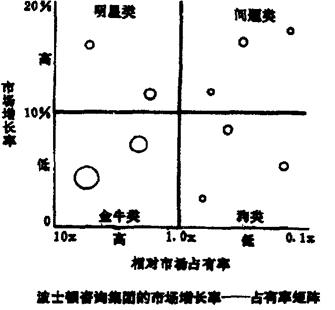

该公司设计了“市场增长率——市场占有率矩阵”分析模型对各战略业务单位进行评估,如图所示。纵轴是市场增长率,即产品年销售增长率,假设以10%为界,10%以上为高增长率,10%以下为低增长率。

横轴是指公司某项事业或某类产品的相对市场占有率与最大竞争对手的市场占有率之比。假设以1.0为界,1.0以上为高,1.0以下为低。

如相对市场占有率为0.2,则表示自己的市场份额为最大竞争对手市场份额的20%。图中每个圆圈代表一个战略业务单位,圆圈的大小表示该战略业务单位的销售额占企业总销售额的比重,圆圈的位置表示该业务单位市场增长率和相对市场占有率的情况。图中可将所有战略业务单位分为四类:(1)明星类(Star)。市场占有率和市场增长率都很高。这类战略业务单位具有一定的竞争优势,但由于市场增长迅速,企业必须投入巨资以支持其发展,因而不能为企业带来大量利润。

当市场增长率降低时,这类业务单位就会源源不断地为企业创造利润。(2)金牛类(Cash Cow)。处于低的市场增长率和高的市场占有率的区域。

这类业务单位能为企业提供较多的现金,可用来支持其他业务单位的生存和发展。(3)问题类(Question Mark)。

市场增长率高但相对市场占有率低的战略业务单位。

为了提高市场占有率需要大量投入来开发这些战略业务单位使之转为明星类。

(4)狗类(Dog)。处于低的市场增长率和低的市场占有率的战略业务单位。这类单位在竞争中处于劣势,应逐步加以淘汰。图中所示的10个战略业务单位,表明该企业经营情况尚可。

处于金牛类的两个业务单位规模较大。所提供的现金可支持其他各类业务单位。