三角函数预测法

书籍:方法大辞典

出处:按学科分类—自然科学总论 山东人民出版社《方法大辞典》第414页(642字)

通过三角函数关系来描述周期性经济变量的运动规律,并进行各种预测的一种方法。

其数学模型的基本形式如下:

式中,yt为第t期实际观察值,w1为三角函数的频率,t为时刻。

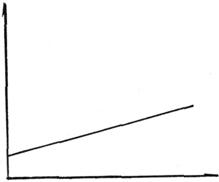

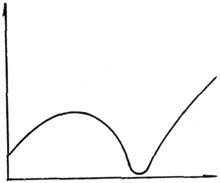

上述模型大致分为两部分,一部分是a0+b0t,它是周期变量的趋势(图a),称为周期变量的趋势分量,当b0=0时,趋势分量是一条水平线。另一部分是 ,它是周期变量的周期变化分量(图b)趋势分量与周期变化分量之和为y1(图c)。

,它是周期变量的周期变化分量(图b)趋势分量与周期变化分量之和为y1(图c)。

图a

图b

图c

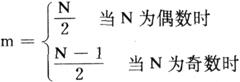

实际应用中,由于不可能用无穷多个三角函数进行叠加,因此对于观察值的时间序列,只能用有限个三角函数的叠加去近似。通常,如果有N个观察值y1,y2,…,yN,若N是奇数时,就用 个三角函数去近似yt;若N是偶数时,就用

个三角函数去近似yt;若N是偶数时,就用 个三角函数去近似yt。即:

个三角函数去近似yt。即:

式中,T1为三角函数的周期, 和

和 m)为待估参数。

m)为待估参数。

式中, 和

和 为利用四归方程计算,

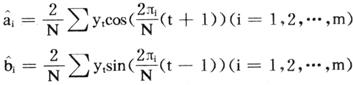

为利用四归方程计算, 和

和 可利用下式求出:

可利用下式求出:

利用模型预测时,只需将时间变量代入方程即可。