出处:按学科分类—经济 山东人民出版社《简明财政会计辞典》第129页(246字)

是在完工产品成本与在产品成本之间分配费用的一种方法。

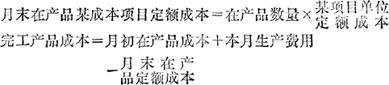

这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品,事先确定一个单位定额成本,月终根据在产品的盘点数量,分别乘以各该单位定额成本,即为期末在产品成本。这种方法计算比较简便,但如果单位定额成本不准确,与实际执行情况差距较大,成本计算的正确性就受到影响。采用定额成本分配法,必须制定出较准确的在产品定额成本。其计算公式: