国营企业工资调节税

书籍:税务辞典

出处:按学科分类—经济 中国财政经济出版社《税务辞典》第290页(428字)

中国对国营企业实行工资总额随经济效益挂钩浮动,就其增发工资超过一定限额部分按一定比例征收的一种税。

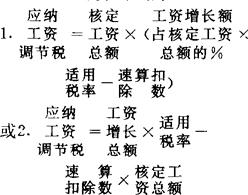

1985年开征。目的在于适应企业工资改革的新情况,从宏观上对企业增发工资进行必要调节,把增发工资控制在一个相对合理的水平和范围内,使企业工资增长速度与生产增长速度相适应。其征税范围是:凡按照国务院关于国营企业工资制度改革的规定,报经国家批准,实行工资总额随经济效益挂钩浮动的国营大中型企业,纳税义务人为上述国营企业。计税依据以企业当年增发的工资总额是否超过国家核定的上年工资总额的一定限额(7%),其超过部分要依法征税。其税率为超额累进税率,分别为:30%(扣除率2.1%)、1 00%(扣除率10.5%)、300%(扣除率50.5%)。计算公式为:

工资调节税的征收方法,按年计征,按次预缴,年终汇算清缴。